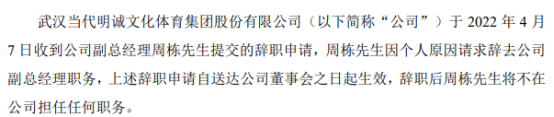

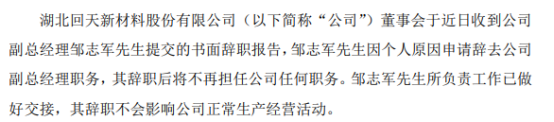

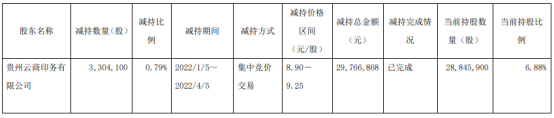

北京昨日新增6例本土确诊病例

2022-04-09 08:21:01

图虫创意/供图

经历了2月新增信贷社融不及预期,以及3月多地疫情的反复,即将发布的一季度信贷社融数据备受市场关注。

接受证券时报记者采访的多位银行和分析人士表示,3月信贷投放规模与去年同期相比有望稳中有升,但贷款结构仍不理想。受房地产销售低迷等因素影响,居民部门贷款继续承压;企业部门贷款则以短期贷款为主。分行业看,基建投资相关贷款在一季度稳定信贷投放方面发挥了重要作用,亦成为年初以来经济稳增长的主要抓手。

近期,国内疫情多发,有些突发因素超出预期,对经济平稳运行带来更大不确定性和挑战。政策举措要靠前发力、适时加力,研究准备新的预案,二季度稳增长“组合拳”已蓄势待发。

3月信贷投放有望回暖

结构不均衡仍突出

南方一经济大省的监管部门人士向证券时报记者透露,该省3月贷款投放同比有所增长,一季度信贷投放总量较去年同期多增。

另有华南地区一国有大行省分行人士向记者透露,该行3月辖内贷款投放规模与去年同期基本持平,一季度新增贷款规模同比微增。

不过,贷款结构不均衡问题依然突出。上述监管部门人士称,其所在省份一季度企业部门贷款同比多增,且以短期贷款为主,反映实体经济投资需求的中长期贷款增长乏力;居民部门信贷投放在房地产市场遇冷和消费不足的情况下同样疲软。

上述华南地区国有大行人士也表示,3月,该行辖内居民部门贷款投放同比略微少增,企业部门贷款同比微增,使得3月总的信贷投放规模与去年同期基本持平。该行同样存在着企业部门新增贷款以短期贷款为主的情况。同时,一季度以来,受疫情影响,个人贷款和小微企业信用贷款新增不良有所抬头,反映出当前实体经济稳增长压力依然较大。

光大证券(601788)首席银行业分析师王一峰预计,3月信贷投放有望较2月明显回暖,新增人民币贷款规模有望突破3万亿元,同比多增超3000亿元以上。从结构上看,对公贷款预计仍将显著好于零售贷款;且对公短期贷款增加明显,是信贷投放的主要贡献力量,居民按揭贷款预计仍将同比少增。

浙商证券研报也认为,预计3月新增信贷规模在3.1万亿元左右,同比多增3700亿元左右。从结构看,受地产销售疲软、疫情反复导致消费贷需求走弱影响,居民贷款需求继续承压;企业部门贷款中票据融资仍是多增主力。3月社融增量预计在4.3万亿元左右。

二季度稳增长“组合拳”

蓄势待发

一季度新增信贷规模有望实现稳中有升。基建投资等重大项目对配套融资的拉动,是年初以来信贷投放保持总量稳定的重要力量。

东北地区一国有大行省分行人士对记者表示,该行一季度辖内贷款投放以基础设施建设等重大项目为主,整体看,当地信贷投放依然面临较为明显的资产荒。

国家开发银行日前披露,今年一季度,国开行向能源领域发放贷款1090亿元,重点支持核电、风电、光伏发电等清洁能源发展,支持了内蒙古上都百万千瓦级风电基地、包头采沉区光伏基地、丰宁二期抽水蓄能电站等一批重点重大项目建设。

相较于出行消费等领域,基建投资所受疫情的影响相对较小,成为今年一季度经济稳增长的主要抓手,也让今年全年成为“基建大年”。年初以来,全国各地积极加速推进重大项目开工建设,据证券时报记者不完全统计,截至4月7日,全国至少有20个省市发布了一季度重大项目开工有关情况,所涉开工项目的总投资规模超9万亿元。

申万宏源(000166)证券固定收益融资总部总经理范为对记者表示,一季度地方新增专项债发行规模占全年新增限额的35.56%,在稳增长的背景下,预计专项债二季度发行快节奏仍将延续。同时,二季度预计城投融资将小幅回暖,高技术制造业、优质民营企业的相关产业融资规模也将有所扩大。

不过,尽管有基建等重大项目“挑大梁”,但经济稳增长仅靠基建投资也是独木难支,二季度稳增长政策“组合拳”蓄势待发。

粤开证券首席经济学家罗志恒认为,二季度经济走势取决于疫情形势、政策对冲力度等,短期仍要依靠基建遏制经济下滑趋势。当务之急是尽快控制疫情恢复生产生活秩序,财政和货币政策要以更大力度支持经济,靠前发力、精准发力,同时对受疫情影响严重的中低收入人群做好社会保障兜底工作。

东方金诚首席宏观分析师王青认为,就GDP同比增速而言,二季度可能是今年全年经济下行压力最集中的阶段,这意味着接下来稳增长政策会继续加码,除财政政策中的退税、减税降费节奏会明显加快外,货币政策中的降息降准迫切性都在增加,各地房地产调控政策也会更多朝着放宽方向微调。

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息