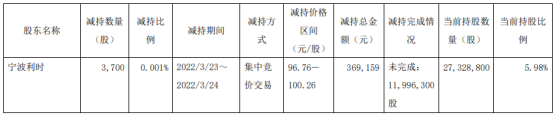

中信建投:电信运营商目前估值较低、股息率较高 建议重视

2022-04-19 08:42:35

复盘历次降准后LPR走势 4月LPR利率大概率不变

总体看,单次降准(50BP及以下幅度),银行资金成本的下降幅度很难达到使LPR整体下调的阈值(5BP)。

按照惯例,4月20日(本周三)将进行本月LPR报价。因为4月政策利率不变,但央行全面降准落地,4月LPR是否会调整引起市场高度关注。

据记者梳理,在MLF利率不变时降准,五年期LPR均未变。一年期LPR有时降、有时不降:不变的情况有六次(2019年10月、2019年11月、2020年1月、2020年3月、2020年5月、2021年7月)。降的情况有两次(2019年9月、2021年12月)

总体看,单次降准(50BP及以下幅度),银行资金成本的下降幅度很难达到使LPR整体下调的阈值(5BP)。要达到阈值,至少得两次降准(2021年两次降准降低银行资金成本280亿),并有其他改善银行负债的措施才行。

由此展望看,4月LPR大概率保持不变,一年期、五年期均不变。一是本次降准在4月25日才落地,4月20日银行资金成本难以有效改善。二是4月降准降低银行资金成本65亿,不足以驱动LPR下降。如果5月没有更多降低银行资金成本的措施,5月LPR可能也会保持不变。

降准后LPR走势如何?

2019年8月,央行推进贷款利率市场化改革。改革后的LPR由各报价行按照对最优质客户执行的贷款利率,于每月20日(遇节假日顺延)以公开市场操作利率(主要指中期借贷便利MLF利率)加点的方式形成报价。

其中MLF利率是央行中期政策利率,代表了银行体系从中央银行获取中期基础货币的边际资金成本;加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。简言之,LPR等于MLF+点差。

从历次LPR调整看,如果MLF利率下调,那么LPR必下调,只是有时5年期LPR的调整幅度会低于1年期LPR。

降低点差主要通过降低银行资金成本等实现,其主要措施是降准。据记者梳理,在MLF利率不变时降准,五年期LPR均未变。一年期LPR有时降、有时不降:降的情况有两次(2019年9月、2021年12月),不变的情况有六次(2019年10月、2019年11月、2020年1月、2020年3月、2020年5月、2021年7月)。

其中,2019年9月,MLF利率未变,但央行9月16日降准,降低银行资金成本150亿,一年期LPR下降5BP,五年期LPR未变。此次LPR下降既有降准的因素,也有LPR改革成果的因素。

央行货币政策司司长孙国峰在2019年三季度发布会上对9月LPR报价有过专门回答:这里主要体现为MLF的加点幅度的收窄,因为MLF利率保持了平稳,加点幅度的收窄更多地体现了风险溢价变化的因素。报价行在考虑报价的时候是在MLF利率上面加点,加点的幅度受到自身的资金成本、市场供求和风险溢价因素的影响,会有一个调整。

“前期的市场利率我也多次讲到已经有很大幅度的下行,关键的问题在于怎么降低风险溢价。9月6日人民银行宣布了全面降准0.5个百分点,并且对只在省内经营的城商行额外降低1个百分点,这样有利于降低商业银行自身的资金成本,也有利于降低风险溢价。”孙国峰称。

前期市场利率大幅下行,主要因为2018年到2019年8月央行已进行了四次降准。

另一次是2021年12月。当月MLF利率未变,但12月15日,央行降准0.5个百分点,降低金融机构资金成本每年约150亿,当月一年期LPR下降5BP。

对于此次LPR下调,央行副行长刘国强今年1月在国新办发布会上表示,2021年以来,人民银行加大跨周期调节力度,7月和12月两次降准,保持流动性合理充裕。6月,优化存款利率的自律管理,12月降低支农支小再贷款利率0.25个百分点。这些政策有效降低了银行的资金成本,带动2021年12月的一年期LPR下降了5个基点,就是银行的资金成本下降,带动贷款利率相应下降。

对于降准,但LPR未变的情况,央行货币政策委员会委员也进行了解读。比如2020年3月央行定向降准0.5至1个百分点,但3月一年期LPR没变。

时任央行货币政策委员会委员、清华大学国家金融研究院研究员马骏表示,3月中旬宣布的普惠金融定向降准对每家银行的影响不同,部分银行已因此下调了自身报价,但尚未达到使LPR整体下调的阈值。

马骏表示,LPR以5个基点为最小调整步长的计算规则是较为科学合理的,这种机制下,LPR不会因为个别银行报价的随机变化而出现频繁的波动,一旦调整就有比较强的方向性和指导性。

综合正反两方面的因素看,单次降准(50BP及以下幅度),银行资金成本的下降幅度很难达到使LPR整体下调的阈值(5BP)。要达到阈值,至少得两次降准(2021年两次降准降低银行资金成本280亿),并有其他改善银行负债的措施才行。

4月LPR如何调整?

4月15日,央行公告称,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。本次下调后,金融机构加权平均存款准备金率为8.1%。

央行相关负责人表示,此次降准共计释放长期资金约5300亿元,降低金融机构资金成本每年约65亿元,通过金融机构传导可促进降低社会综合融资成本。

此次降准宣告后,市场也高度关注4月LPR是否会下调。综合分析看,4月LPR大概率保持不变。一是本次降准在4月25日才落地,4月20日银行资金成本难以有效改善,而此前两次降准带动LPR下降的案例中,降准均是在当月20日之前实施。

二是此次降准仅降低银行资金成本65亿,而2021年两次降准降低银行资金成本280亿,叠加存款利率改革、降低支农支小再贷款利率等措施才推动当年12月一年期LPR下调。

值得注意的是,4月中旬,市场利率定价自律机制召开会议,鼓励中小银行存款利率浮动上限下调10个基点(BP)左右;这一要求应并非强制,但做出调整的银行或将对其宏观审慎评估(MPA)考核有利。

光大证券金融业首席分析师王一峰表示,由于国股大行和头部城农商行存款利率考核得分情况总体较好,达标压力不大,MPA考核给予的优惠加分,预计对国股大行和头部城农商行激励效应不足。特别是在整体信用派生环境放缓、存贷款增速差持续存在情况下,银行对于核心存款的竞争格局有增无减,这类机构通过下调存款利率上限获取MPA加分的意愿较弱。

与此同时,会有部分中小银行考核得分离及格线的安全边际不足,尽管下调存款利率上限可能带来一定的存款流失,但由于存款定价在MPA考核中的“一票否决”地位,使得中小银行会在MPA考核达标和稳存增存之间进行权衡,不排除会下调部分定期存款利率上限来获取加分的可能。

“总体来看,该项政策更多只是激励和引导,并不具有强制性,对于银行负债成本的改善作用相对有限。”王一峰称。

王一峰表示,基于商业化原则,4月20日LPR下调概率明显下降,但在市场悲观预期较为浓厚的情况下,为体现货币政策的靠前发力和主动作为,稳定市场信心,仍不排除非市场化手段引导报价行下调LPR。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息