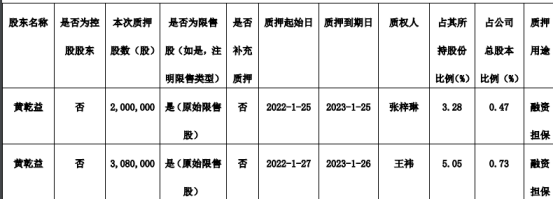

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-08 12:16:05

港股前瞻|中国证券报

三问稳增长政策 春暖花开前景明

虎年首个交易日,A股“开门红”,折射投资者信心回暖。与此同时,多部委继续推进稳增长政策落地,各地陆续部署重大项目开工。专家认为,随着稳增长政策协调发力,投资者关于政策空间是否充足、政策效果能否明显、政策发力点会否优化的疑问将逐步得到解答,经济稳步回暖可期。

1月末外储规模小幅回落外汇市场运行总体平稳

国家外汇管理局2月7日公布数据显示,截至2022年1月末,我国外汇储备规模为32216亿美元,较2021年末下降285亿美元,降幅为0.88%。专家表示,估值因素是导致1月末外汇储备规模回落的主要原因。我国经济韧性强、潜力足、长期向好的基本面没有改变,这些将为外汇储备规模总体稳定提供有力支撑。

A股虎年首秀亮点多 “稳增长”主线精彩纷呈

A股虎年迎来“开门红”,主要股指全线收涨。在“稳增长”政策持续发力的背景下,基建产业链相关板块领涨;在全球大宗商品价格上涨的推动下,资源股也受到资金追捧。

多国国债利率“飙升” 对国内债市影响可控

业内人士分析,春节期间,以美联储为代表的主要发达国家央行收紧货币政策是带动主要发达国家国债利率上行的主要原因。海外债市利率上行,对我国债市影响偏短期且可控。我国债市未来走向关键在于国内基本面情况。稳增长目标下,宽货币仍有一定空间,短期债市利率底部徘徊的概率偏高;但从长期来看,债券市场将更关注宽信用落地情况,随着经济回暖,债市利率将出现上行拐点。

上海证券报

银保监局划重点:精准服务地方重大战略

随着多地银保监局召开2022年工作会议,新的一年各地银行业保险业如何服务实体经济、应对各项经营挑战,有了方向标与路径图。

虎年开工首日重大项目密集上马 瞄准新老基建、智能制造、新能源新材料等领域

虎年开工第一天,稳投资可谓“虎”力全开。福建、湖南、上海、陕西等多地均有大批重大项目集中开工,涉及投资规模有数千亿元。分析人士认为,随着节后工人返工及专项债加速发行,未来基建发力可期。

虎年基金开启加仓模式 稳增长板块与高景气赛道或共舞

“聪明钱”押对了虎年A股开门红。记者获悉,一段时间以来,包括公募、私募、外资等在内的各路资金源源不断地流入A股市场,抄底热情高涨。机构人士认为,在A股跌出更高性价比的环境下,增量资金有望加速入场。其中,稳增长相关行业与高景气赛道存在较好的投资机会。

支付数据揭示:新消费无上限

虎年春节期间支付业务数据创新高。昨日,人民银行披露数据显示,综合主要商业银行、支付机构和清算机构数据测算,2022年春节期间(1月31日至2月6日)全国非现金支付业务量为208.4亿笔、金额14.9万亿元,较去年同期分别增长10.0%和16.2%。春节期间,社会公众在购物、餐饮、出行、休闲娱乐等场景下支付业务量持续增长。

证券时报

“缺芯涨价”持续 半导体景气周期难言见顶

在新冠肺炎疫情持续反复背景下,2021年“缺芯涨价”席卷全球。迈入2022年,缺芯格局仍难言终结,供需演变会更加复杂。其中,被视为解救缺芯的扩产之“手”,也被拴上了缺芯的“镣铐”。

摩根士丹利展望虎年投资 上半年成熟市场机会更大

摩根士丹利投资管理环球多元资产高级投资组合经理兼环球平衡风险控管团队主管安德鲁·哈姆斯顿(Andrew Harmstone)表示,“美国国债的需求一直增长,特别是来自美国养老基金的需求。由于这些基金的资金日益充裕,投资组合的持仓已不需要太多股票,因此正逐步提升固定收益资产的仓位。另外,海外投资者对美国国债的需求也相当强劲,因为其他市场(如亚洲)的利率上升前景低于美国。”

证券日报

专家“把脉”:经济稳中有进 消费保持扩张态势

1月份宏观经济数据即将发布。2月7日,《证券日报》记者采访了多位专家,提前“把脉”宏观经济形势。光大银行(601818)金融市场部宏观研究员周茂华对《证券日报》记者表示,1月份经济延续复苏态势,但散发疫情影响仍存,稳增长政策效果逐步释放也需一定时间,因此,一季度宏观经济将继续运行在合理区间。

新一轮减税降费加快落地 14项优惠政策已延期

近日,国家发展改革委有关负责人在接受媒体采访时表示,积极的财政政策要提升效能,围绕中小微企业、个体工商户以及制造业等重点行业,精准实施更大力度的组合式减税降费政策。记者梳理发现,目前已有14项税费优惠政策延期。

新能源车市淡季不淡 需求旺盛势头将持续

新能源车企2022年获得红火开局。比亚迪(002594)、广汽埃安、小鹏汽车等新能源品牌在1月份均实现销量增长。业内专家表示,新能源车替代汽油车是长期趋势,未来新能源汽车的销量不会减弱。

二、宏观经济:

1、工信部等三部门:到2025年,创新能力显著增强,关键工序数控化率达到80%左右,生产设备数字化率达到55%,打造30家以上智能工厂;绿色低碳深入推进,80%以上钢铁产能完成超低排放改造,确保2030年前碳达峰。鼓励行业龙头企业实施兼并重组,打造若干世界一流超大型钢铁企业集团。

2、2022年春节期间,重点监测城市新建商品住宅成交面积较去年春节相比下降51%。2022年,各地春节楼市“不打烊”,中小城市返乡置业潮仍相对低迷,大城市在“就地过年”下,购房者置业亦不活跃,成交规模继续回落。

3、2022年1月份中国物流业景气指数为51.1%,较上月回落1.5个百分点。从预期来看,1月份业务活动预期指数为57.5%,保持在高位区间,较上月上升4.1个百分点。

4、央行:综合主要商业银行、支付机构和清算机构数据测算,2022年春节期间(1月31日至2月6日)全国非现金支付业务量为208.4亿笔、金额14.9万亿元,较去年同期分别增长10.0%和16.2%。

5、中国人民银行发布2021年金融机构贷款投向统计报告。报告中指出,人民银行统计,2021年末,金融机构人民币各项贷款余额192.69万亿元,同比增长11.6%;全年人民币贷款增加19.95万亿元,同比多增3150亿元。

6、隔夜shibor报2.112%,下跌4.3个基点;7天shibor报2.102%,下跌17个基点;3个月期shibor报2.454%,下跌0.2个基点。

7、两市融资余额:截至1月28日,上交所融资余额报8547.4亿元,较前一交易日减少135.1亿元;深交所融资余额报7655.44亿元,较前一交易日减少146.1亿元;两市合计16202.84亿元,较前一交易日减少281.2亿元。

三、行业动态:

1、2022年春节假期(1月31日-2月6日)全民航共运输旅客501万人次,比2021年春节假期同期增长40.2%。据初步统计,春节假期7天全国民航共保障飞行航班62744班,同比2021年春节假期增长33.3%;平均客座率58.26%,平均航班正常率97.08%,同比2021年春节假期分别提升0.75和0.83个百分点。

2、2月7日,国家邮政局监测数据显示,今年春节期间(1月31日至2月6日),全国邮政快递业共揽收和投递快递包裹7.49亿件,较去年农历同期增长16%。

3、Strategy Analytics:全球笔记本电脑出货量2021年同比增长19%,达2.68亿,再创新高。

4、2021年全球动力电池装机量前五名分别为,宁德时代(300750)、LG新能源、松下、比亚迪、SK On。宁德时代去年在动力电池领域的全球装机量达到96.7GWh,市场占有率为32.6%,位列全球第一。

四、公司新闻:

1、三生制药(01530)公布,预期截至2021年12月31日止年度的纯利及权益股东应占利润将分别录得介乎100%至120%及90%至110%的增长。

2、中联重科(000157)(01157)公布,董事会会议审议通过了《关于收购深圳市路畅科技(002813)股份有限公司控股权的议案》。公司(作为受让方)拟与郭秀梅女士(作为转让方)及朱书成先生(系转让方配偶,与转让方共同作为承诺方)签署《股份转让协议》,根据该协议,公司拟受让郭秀梅女士持有的深圳市路畅科技股份有限公司3598.80万股股份(约占《股份转让协议》签署日目标公司总股本的29.99%),每股转让价格为人民币21.67元,公司应支付的标的股份转让价款总额约为人民币7.799亿元。

3、君实生物(01877)公布,近日,公司与微境生物医药科技(上海)有限公司共同投资的苏州君境生物医药科技有限公司收到国家药品监督管理局核准签发的《药物临床试验批准通知书》,Aurora A抑制剂WJ05129片(项目代号"JS112")的临床试验申请获得批准。

4、和誉-B(02256)发布公告,2022年2月8日,该公司的附属公司上海和誉生物医药科技有限公司(和誉医药)已完成ABSK011(一款创新型FGFR4口服抑制剂)与罗氏制药抗PD-L1抗体阿替利珠单抗(atezolizumab)联合用药的临床II期试验已完成首例患者给药。该临床II期试验针对的是FGF19过量表达的晚期或不可切除肝细胞癌(HCC)患者。

五、研报精点:

1、瑞信发研报指,该行首予京东方精电(00710)跑赢大市评级,目标价14.4港元。公司为一家领先的中小型尺寸液晶显示器生产商,其汽车业务占2021年中期营收的81%,该行预计公司将受益于良好的新能源汽车增长及智能驾舱发展趋势。该行预计,随着单车显示器数量及尺寸的不断增加,技术升级和内容也在不断拓展,料其2020-25年汽车业务年复合增长率将达到31%。公司正在由二、三级供应商向一级供应商转变,对于更多电动汽车制造商而言,其在内容/汽车方面提供了潜在的优势。此外,京东方精电为京东方唯一车载显示及系统运营平台,这是一个重要的竞争优势。该行预计公司于2022/23/24年全球汽车显示屏出货量市场份额将达到13%/14%/15%,并从2023年起排名为首位。

2、国泰君安发研报指,君实生物发布业绩预告,21年营收约40.14亿元,同比增长约151.68%。扣非归母净利润约为-9.21亿元,同比亏损减少约46.10%。考虑到新冠相关药物的中短期放量,上调21-23年收入预测为40.14(+5.54),27.34(+0.53),32.47(+1.82)亿元;考虑到重磅药物PD-1未来竞争变得更加激烈,采用DCF绝对估值法,下调目标价至69.24(-29.11)港元,维持增持评级。

六、昨日沪深港:

沪深股市:周一,A股虎年首个交易日三大指数早盘集体高开,但之后走势出现明显分化,截止收盘,沪指涨2.03%,深成指涨0.96%,创业板指涨0.31%。北向资金全天净买入55.52亿元,其中沪股通净买入66.28亿,深股通净卖出10.76亿。

港股:周一,恒指涨0.03%报24579点,国企指数涨0.06%报8589点,恒生科技指数跌0.93%报5529点。

港股通资金流:周一,南向资金净流入26.20亿元,港股通(沪)净流入2313.97万元,港股通(深)净流入25.97亿元。北向资金净流入84.09亿元,沪股通净流入79.01亿元,深股通净流入5.07亿元。

港股通标的市场资金流向:周一,中国移动(00941),中国银行(601988)(03988),中国海洋石油(00883)的市场资金净流入金额位列市场前三,分别净流入9.25亿元,4.01亿元,3.83亿元。腾讯控股(00700),美团-W(03690),药明生物(02269)的市场资金净流出金额位列市场前三,分别净流出4.80亿元,1.12亿元,1.11亿元。

七、新股IPO:

1、汇通达网络(09878)正在招股中,综合部分券商数据,截止2022年2月7日18时29分,该公司录得孖展额约0.43亿元,以公开发售需募资额2.48亿元计算,未足额认购。其中,富途借出0.19亿元,辉立借出0.13亿元,耀才借出0.01亿元。

2、清晰医疗(01406)正在招股中,综合部分券商数据,截止2022年2月7日19时17分,该公司录得孖展额约0.32亿元,以公开发售募资额0.41亿元计算,未足额认购。其中,富途借出0.20亿元,辉立借出0.025亿元,耀才借出0.023亿元。

八、隔夜外盘:

美国股市:周一,道指上涨1.39点,涨幅0.01%,报35091.13点;纳指跌82.34点,跌幅0.58%,报14015.67点;标普500指数跌16.66点,跌幅0.37%,报4483.87点。

欧洲股市:周一,截至收盘,法国CAC40指数涨0.83%,德国DAX30指数涨0.71%,英国富时100指数涨0.76%。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息