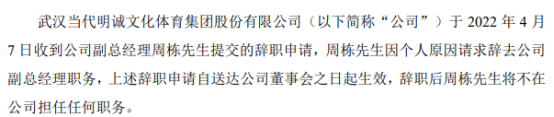

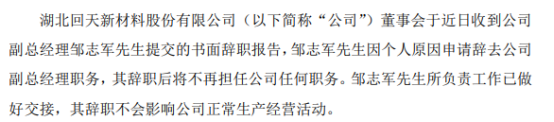

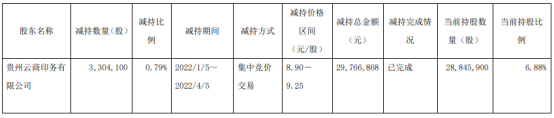

安徽昨日新增无症状感染者44例

2022-04-11 08:59:55

中新经纬4月11日电 (王永乐)今日(4月11日)上午,国家统计局将公布3月居民消费价格指数(CPI)。多家机构预计,3月CPI同比涨幅将重回“1”时代。

图片来源:国家统计局网站

3月CPI或重回“1”时代

国家统计局数据显示,CPI同比涨幅在2021年11月创出2.3%的15个月高点后进入收窄通道,2022年1月和2月涨幅均低于1%,同为0.9%。

对于即将揭晓的3月CPI数据,Wind数据显示,截至4月9日,17家机构对3月CPI同比涨幅的预测均值为1.3%。其中,预测值最高为申万宏源(000166)给出的1.6%,最低的为华泰证券(601688)给出的1.0%。若按照机构预测的均值计算,CPI同比涨幅将“触底回升”,重回“1”时代。

从机构预测来看,“猪油对冲”CPI上行压力不大——3月猪肉价格持续回落且需求转弱,但油价持续高位将带动非食品中工业消费品价格走高。

国家统计局数据显示,3月下旬生猪(外三元)价格为12.2元/千克,较2月下旬价格回落2.4%,同期汽油(92#国VI)价格上涨4.3%。

据德邦证券分析,3月高频数据显示,猪肉价格呈现回落趋势,果蔬价格则均呈现小幅波动,预计将带动CPI食品烟酒分项环比回落0.87%;3月国内汽油价格环比上行明显,预计将带动CPI交通和通信分项环比回升0.71%。叠加其他几个分项季节性变动,预计3月CPI环比回落约0.15%,同比回升1.15%。

给出最高预测值的申万宏源分析称,3月下旬以来,通胀领域出现了新的重大变化。上海等多地本土疫情令居民食品需求再度集中,3月鲜菜价格环涨1.8%,与历史同期回落7.9%的季节性表现形成鲜明对比。加之国际油价冲高向国内成品油CPI以及工业消费品CPI的持续传导,预计3月CPI同比涨幅将明显上行0.7个百分点至1.6%。

华创宏观张瑜团队认为,拖累和拉动3月CPI的因素均有两个。拖累因素包括:受疫情影响,核心CPI环比走势或偏弱;除蔬菜价格上涨2.3%,走势强于季节性外,其余食品价格均有所下跌,其中,猪肉价格继续探底,3月猪肉平均批发价下跌9.2%,跌幅基本和2月持平,水果和水产品价格分别下跌2.6%、2.3%。拉动因素包括:3月翘尾因素将从2月的-0.2%回升至0.3%左右,贡献0.5个百分点的增量;受国际油价上涨影响,成品油价涨幅较大,92号汽油零售均价环比上涨约5.9%。

未来CPI怎么走?

展望后市,申万宏源称,考虑到本轮疫情仍未见到明显拐点,预计4月食品CPI仍将高于此前预期,上修二季度CPI预测0.1个百分点至2.4%。但在疫情逐步得到有效控制的假设、以及本轮猪周期持续验证上行有限的背景下,相应下修三季度CPI预测0.1个百分点至2.7%,全年CPI维持2.1%的均值判断不变。

西南证券专题报告认为,大宗商品涨价会对部分CPI分项直接产生影响,或导致部分CPI分项上行,但下游的需求以及猪肉价格走势也是决定CPI走势的重要因子,大幅推升CPI的可能性较小,CPI未来或维持温和上行的态势。

东方证券宏观报告指出,3月起受疫情影响,部分蔬菜产区出现疫情,到地头收购难度增加,加上猪肉基数下行以及运输成本抬升,二季度食品项对CPI的拖累会逐渐减轻。如果年中油价依然高企,则CPI可能在“猪油共振”下走高。(中新经纬APP)

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息