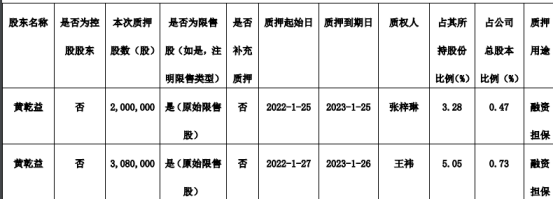

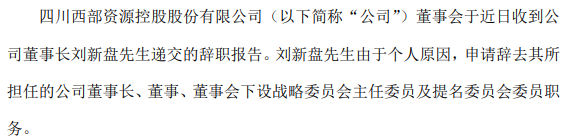

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-01-30 15:16:01

财联社(北京,记者 张晓翀)讯,周日国家统计局和物流与采购联合会发布的1月中国制造业采购经理指数(PMI)为50.1%,比上月下降0.2个百分点。非制造业商务活动指数为51.1%,环比下降1.6个百分点。

物流与采购联合会特约分析师张立群表示,需求收缩、供给冲击、预期转弱等三重压力仍然存在,要认真落实好中央经济工作会议的各项部署,积极扩大内需、确保供应链稳定,着力巩固经济全面回升向好的基础。

东方金诚首席宏观分析师王青对财联社表示,1月两项PMI指数下行,表明当前宏观经济依面临较大下行压力,特别是需求收缩和预期转弱问题比较突出。预计后续宏观政策在稳增长方向的实施力度会进一步加大,一季末前后,有可能出台新的降息降准措施,信贷、社融也会加速;财政支出增速将明显加快。在当前形势下,稳定宏观经济大盘仍是货币政策的主要关注点,美联储加快收紧政策不会对国内货币政策边际宽松有明显制约。

华泰证券固收团队指出,目前宏观环境处在“稳增长动员后、政策落地中、经济复苏前”的阶段。一季度货币政策仍有降息降准博弈空间,信贷强弱/开工成色/地产需求等是关键。财政前置,短期看基建、全年看减税。房地产处在因城施策松“四限”的窗口期,房地产税需要高举轻放稳定预期。

制造业PMI指数回落,不排除存在季节性因素影响

从13个分项指数来看,同上月相比,新出口订单指数、积压订单指数、购进价格指数、出厂价格指数和生产经营活动预期指数上升,指数升幅在0.2至8.3个百分点之间;生产指数、新订单指数、产成品库存指数、采购量指数、进口指数、原材料库存指数、从业人员指数和供应商配送时间指数下降,指数降幅在0.1至1个百分点之间。

张立群指出,1月份PMI指数小幅回落,但仍保持在荣枯线上,表明经济继续呈全面恢复态势。从历史数据看,多数年份1月份PMI指数均有回落,不排除存在季节性因素的影响。

财信证券首席经济学家伍超明对财联社表示,剔除季节性因素影响,反映制造业趋势变化的趋势周期项不但没有下降,反而较去年12月提高0.2个百分点,达到50.3%,且自去年10月份见底后持续回升。预计在政策力度靠前,投资尤其是基建投资回升速度加快的情况下,PMI将大概率重拾升势,运行在50%以上的扩张区间。

英大证券研究所所长郑后成对财联社表示,1月制造业PMI连续3个月位于荣枯线之上,表明我国制造业处于扩张状态,但扩张速度较12月放缓。预计后期将加大宏观经济跨周期调节的力度,继续做好“六稳”、“六保”工作,着力稳定宏观经济大盘。

疫情多点散发,成为拖累1月非制造业PMI增长主要因素

在非制造业PMI各单项指数中,在手订单指数、存货指数、投入品价格指数、销售价格指数和业务活动预期指数有所上升,升幅在0.5-2.9个百分点之间;新订单指数、新出口订单指数、从业人员指数和供应商配送时间指数有所下降,降幅在0.4-1.7个百分点之间。

物流与采购联合会副会长蔡进认为,1月商务活动指数较上月下降1.6个百分点至51.1%,新订单指数较上月下降0.6个百分点至47.8%,显示非制造业供需增速较上月有所放缓。受疫情多点散发影响,交通运输、住宿餐饮和文体娱乐相关行业有所回落,成为拖累非制造业增长的主要因素。商务活动指数仍保持在51%左右,表明非制造业仍保持增长态势,经济平稳运行的基础仍在。

蔡进并指出,从非制造业来看,稳需求仍是一季度经济稳定的重中之重,新订单指数连续3个月环比下降,疫情短期影响较大。预期春节后,随着财政和货币政策的适度超前发力,市场需求有望在节后加快释放。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息