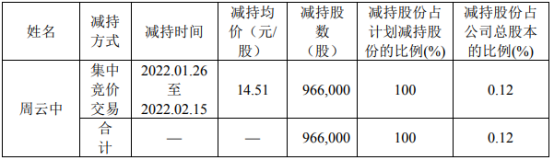

精华制药股东周云中减持96.6万股 减持股份均价为14.51元/股

2022-02-22 07:35:07

各国明确自身的货币政策立场,强化沟通和协调,有助于更好地维护全球金融市场的稳定。

2月17日至18日,二十国集团(G20)财长和央行行长会议在印度尼西亚雅加达以线上线下相结合的方式召开。此次会议以“共同复苏,更强劲复苏”(Recover Together, Recover Stronger)为主题,会议讨论了全球经济和卫生形势、支持低收入国家应对疫情冲击、可持续金融、金融部门改革、国际税收等议题的全年工作安排,会后发布了公报。

公报称,各成员承诺将维护金融稳定和长期可持续性。在制定支持经济恢复政策时,根据具体情况,做到计划周详、充分沟通,避免下行风险和负面溢出效应。

印度尼西亚总统佐科(Joko Widowo)在17日的发言中称,新冠疫情尚未结束,全球经济在艰难复苏,没有一个国家能够独善其身。各国须团结一致,共同应对不断上升的通胀、粮食短缺和粮价上涨、集装箱短缺和其他物流链受阻等问题。佐科强调,必须携手合作,推动全球经济增长更具包容性和可持续性。

中国财政部长刘昆在17日的发言中提出三点主张。一是团结合作战胜疫情。中方愿同各方在世卫组织框架下推进卫生治理体系改革,共同构建更强劲的全球卫生治理架构。二是加强宏观政策协调。主要发达国家要采取负责任的宏观经济政策,把控好政策外溢效应。三是壮大全球发展事业。中方愿同各方加强政策协调与务实合作,促进共同发展,不让任何一个国家掉队。

本次会议讨论了全球经济和卫生形势、支持低收入国家应对疫情冲击、可持续金融、金融部门改革、国际税收等议题。人民视觉

各国通胀压力存在差异

18日发布的会议公报称,供应中断、供需错配以及包括能源在内的大宗商品价格上涨,加剧了一些国家的通胀压力,并对全球经济前景构成潜在风险。公报指出,将继续加强全球供应链的抗风险能力。

中国社科院金融所银行研究室主任曾刚在接受21世纪经济报道记者采访时表示,物价上涨主要考虑生产者价格指数(PPI)和消费者价格指数(CPI)。从这两个指标衡量,不同国家存在的通胀压力具有全面性和结构性的区别。

他分析称,PPI主要取决于大宗商品、基础商品的价格。此前,受全球货币宽松政策、疫情冲击导致供应链断链、低碳转型一定程度上打击传统能源等多方因素影响,各国PPI均呈现走高态势。在CPI方面,各国差异较大。就美国而言,其CPI持续创新高,通胀压力覆盖范围广,面临经济过热风险。就中国而言,受猪肉价格下行、消费端尚未真正从疫情冲击中实现可持续的强劲复苏等因素影响,CPI实际上变化不大。

目前,全球疫情防控进入新阶段。曾刚指出,疫情对经济的干扰呈现减弱态势,全球供应链特别是在运输方面存在的受阻问题预计逐步缓解。随着供应链成本的下降,未来一段时间PPI持续上涨的压力预计逐渐减弱。此外,随着更多国家启动加息周期,流动性供给的减少将抑制需求,大宗商品价格可能出现一定回落,一定程度上缓解通胀压力。

货币政策或继续分化

在G20财长与央行行长会议上,中国人民银行行长易纲以视频连线方式出席会议并发言。易纲介绍了中国经济金融形势,表示中国通胀总体温和,货币政策灵活精准、合理适度,服务实体经济的质量和效率不断提升。中国人民银行将保持稳健的货币政策灵活适度,加大跨周期调节力度,推动经济高质量发展。

此前,中央经济工作会议明确,2022年经济工作要坚持“稳字当头、稳中求进”。曾刚分析,上半年中国人民银行的货币政策仍然以宽松为主,旨在通过金融总量的增加降低实体经济的融资成本、进一步优化信贷结构,应对经济下行压力,促进稳投资与稳消费。

当前,基于不同的通胀压力以及国内经济情况,世界各国的货币政策出现分化。巴西、秘鲁等拉美国家已多次加息。发达经济体中,英国已率先加息。而美联储加息预期也在升温,市场对加息次数的预期有所增加,3月首次加息25个基点还是50个基点仍在讨论中。

“考虑到疫情冲击下各国在经济复苏进展和路径方面的差异,未来一段时间全球货币政策可能会进一步分化。”曾刚称,对美国来说,通胀压力下货币政策方向较明确,预计第一季度会加息,不过在收紧货币政策的力度和速度上会有所顾虑,以免对金融市场造成较大冲击。

他分析称,客观上,美联储持续加息可能对美国造成几方面影响:首先,美国资本市场将承受一定压力,可能引发新的风险,影响金融稳定。其次,此前为应对疫情,美国政府债务规模持续扩张。而提高利率意味着政府债务成本上升,可能冲击美国财政的长期可持续性。再者,加息带来的需求下降可能导致经济增速下降,引发政治风险。

美联储货币政策将带来怎样的外溢效应?曾刚认为,美联储加息可能导致经济基础薄弱、资本开放度较高的新兴国家汇率风险上升、金融市场波动加剧,不过对中国的影响较有限。他解释,美联储加息客观上会加大中国汇率压力。但即便美联储加息,考虑到中美在经济增速、国债利差等方面的情况,中国金融市场仍然具有较强吸引力。并且,中国外汇资本管制一定程度上为其他国家货币政策传导至中国建起了“隔离墙”。因此,中国货币政策可以做到“以我为主”,美联储货币政策对中国的影响并不大。

西南财经大学全球金融战略实验室主任方明则告诉记者,考虑到美元具有的世界货币地位,美联储加息可能触发美元货币市场和债券市场价格重估,进而带动全球借贷与债券的价格重估,有可能导致部分新兴经济体货币错配风险,因此,相关国家需提前在汇率、外债等领域推出应对举措。

政策协同与沟通至关重要

中国财政部长刘昆以视频方式出席了会议并发言。针对全球经济,他提出,加强宏观政策协调,主要发达国家要采取负责任的宏观经济政策,把控好政策外溢效应。

各国由于疫情防控水平、经济短期环境、通胀压力存在差别,货币政策立场也存在明显差异。方明分析,面对美联储即将到来的加息以及可能产生的外溢影响,各国进行政策协同与沟通十分重要,包括发达经济体之间、新兴市场与发展中国家之间、亚洲区域内进行货币政策协同,甚至启动合作机制,防范出现一国或者局部地区的金融危机。

在曾刚看来,在高度国际化的环境中,各国货币政策不一致或者说不同步不可避免地会造成相互溢出、相互对冲甚至相互干扰的情况。而未来如果都处于加息周期,也需要考虑货币政策对市场产生的影响被放大的问题。基于此,各国明确自身的货币政策立场,强化沟通和协调,有助于更好地维护全球金融市场的稳定。

此外,他认为,各国退出支持性政策的时机与节奏较难评估,需考虑保持经济运行在合理区间、控制金融泡沫过度积累的风险以及实施过程中引发的外溢效应等多方因素,整个过程复杂且需要在实践中逐步摸索。不过,从中长期来看,各国退出刺激性政策可能是必然的。就中国而言,随着疫情影响的消退,稳增长目标的实现,货币政策将逐渐收紧。

(作者:舒晓婷 编辑:和佳)

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息