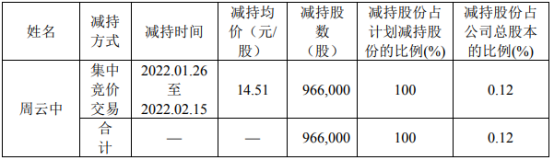

精华制药股东周云中减持96.6万股 减持股份均价为14.51元/股

2022-02-21 10:35:06

基建投资有望较快回升,地产政策持续调整在新闻发布会上,发改委有关负责人再度强调对重大工程和重大项目,会加大前期工作力度,务求尽早形成实物工作量。

编辑|蓝猫

特别提示

通过本公众号发布的观点和信息仅供陕西巨丰投资资讯有限责任公司(下称“巨丰投顾”)客户中符合《证券期货投资者适当性管理办法》规定的特定客户参考。因本公众号暂时无法设置访问限制,若您并非巨丰投顾客户,为控制投资风险,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

RiskDisclosure

2022年2月18日,国家发改委等14个部门联合发布了《促进工业经济平稳增长的若干政策》和《关于促进服务业领域困难行业恢复发展的若干政策》扶持工业和服务业企业。此外,发改委有关负责人再次强调确定的重大工程和重大项目务求尽早形成实物工作量;房地产政策的调整近期也持续进行。我们认为稳增长的政策正在持续加码,一些措施颇有亮点。

投资要点:

减税降费扶持工业企业

扶持工业的政策包括了4项减税降费的措施,3项金融扶持措施,2项保供稳价措施,6项产业政策和3项土地用地和环境政策。我们认为相关措施对当前工业企业运行的一系列困境如部分中小企业经营困难、融资困难、成本上涨等进行了有针对性的补贴和救助。包括扩大中小微企业设备器具税前扣除力度等4项减税降费措施可能是政策实施的亮点所在。

多方面纾困服务业企业服务业在疫情期间受到冲击更大,救助措施包括扩大和延长减税降费,减免租金,实施补贴,降低互联网平台费用,金融支持和精准防疫等多个方面。针对铁路、出租等运输业的增值税减免,对民航航线、餐饮旅游等行业核酸检测的补贴,以及禁止地方政府抗疫中层层加码,限制人员流动、扩大封城封区影响服务业企业的举措也针对性很强。

基建投资有望较快回升,地产政策持续调整

在新闻发布会上,发改委有关负责人再度强调对重大工程和重大项目,会加大前期工作力度,务求尽早形成实物工作量。我们认为在稳增长的背景下,地方官员多方面获取资金、推动工程上马的积极性可能相比往年有提升,专项债资金使用的审批条件等也可能有一定放松。就短期而言有利于基建投资的回升。此外,山东菏泽,重庆、江西赣州等地(非限购城市)银行已经将首套房贷首付比例降至20%;上海部分银行被要求房贷规模不得低于去年同期也显示地产政策持续放松。

看好稳增长和受到扶持的服务业行业

我们继续看好权益市场低估值稳增长相关的品种,对利率债持有审慎的态度。此外,2月18日的政策措施有利于铁路、航空、餐饮、旅游等行业的估值修复和盈利回升,但是否会对互联网平台和银行等行业产生负面影响值得关注。

能源结构低碳化转型持续推进,绿电在“十四五”期间装机规模高增长的确定性高。此外,绿电试点交易启动,从价格端为绿电企业带来边际收益,且碳排放权配额交易和CCER交易为绿电企业带来增量业绩来源。绿电板块在“十四五”期间有望维持高景气度,建议积极把握绿电板块的投资机遇。建议关注:1)以风光清洁能源为主的三峡能源、中国核电(601985)、江苏新能(603693)、中闽能源(600163)、节能风电(601016)、太阳能(000591)、晶科科技、芯能科技(603105);2)积极转型新能源发展的华润电力、华能国际(600011)、吉电股份(000875)、上海电力(600021)、福能股份(600483)。

环保企业积极拓展新增量,开启第二成长曲线,建议关注积极推进转型发展的圣元环保、荣晟环保(603165)、旺能环境(002034)。

废弃物资源化带来市场新机会,建议关注有机糟渣资源化快速放量的路德环境。

十四五期间电网投资增长,配电网和智能化是主要方向,建议关注电力行业智能运检标的申昊科技和配电网工程建设和运维的苏文电能。

工业温控专家,储能热管理大有可为的标的申菱环境。

电力紧缺以及峰谷价差持续拉大推动了企业能耗控制的需求,建议关注企业微电网综合能源管理解决方案供应商安科瑞(300286)。

风险提示:经济、政策低于预期;中美关系、疫情恶化。(来源:国联证券)

本文首发于微信公众号:巨丰投顾。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息