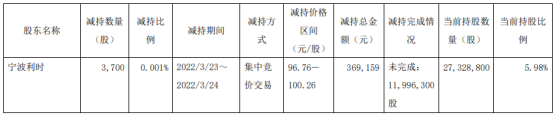

A股共发生75宗大宗交易 机构抢筹这些个股

2022-04-21 20:57:42

财联社4月21日讯(编辑 马兰)4月21日,全球最大的食品公司雀巢发布财报称,今年第一季度公司的定价能力是十几年以来最强的,这也帮助雀巢公司收入实现了健康的增长。

随着消费者重返办公地点,且外出就餐的愿望被释放,食品和饮料公司受益于强劲需求,一直在提高其产品价格。

这一行业又因其商品的不可替代和必需性,获得了比其他行业更有力的定价权。工业和汽车业等其他行业,目前正困于成本上升和供应链瓶颈中,脱不开身。

销售超过预期

雀巢公司表示,第一季度集团的有机销售额增长了7.6%,而之前分析师预计一季度有机销售额为5.1%。其中5.2%来源于价格上涨,剩下的2.4%为集团实际内部增长。

而并购和汇率两项对集团的整体销售呈负面影响,并购净收益部分导致了有机销售1.3%的减少,外汇导致了0.8%的损失。最后集团报告的销售增速为5.4%,

销售增长=有机销售增长(价格增长+实际内部增长)+并购净收益+外汇

地区来看,拉丁美洲区有机销售额增长最快,达到12.5%,实际内部增长也达到了4.7%。北美地区则是价格上升最快的地区,一季度价格涨幅为8.5%。大中华区则是地区中唯一录得价格同比下跌的地区(-0.5%)。

注:大中国区业务表现

所有定价和销售增长都不包括俄罗斯地区,但据雀巢说明,考虑并购净收益和外汇额度产生的影响,若包括俄罗斯业务的销售额增长可能会更高。

按产品来看,宠物护理和咖啡再次成为表现最好的类别,帮助集团销售额上升至233.7亿美元,也同样超出预期。

按渠道划分,零售额的有机销售增长为5.9%,其中,电子商务销售额在2021年一季度强劲的39.6%增速基础上依旧达到了5.0%的增长;户外渠道的有机销售增长则达到了35.6%。

食品业中的亮点

雀巢不是第一家宣布业绩喜讯的食品公司,其竞争对手达能在周三(4月20日)公布了其七年来最快的季度销售额增长,而喜力则因为大幅价格上涨而收获了36%的一季度收入增速。

对于食品公司来说,价格上涨是把双刃剑。一方面,提高自己产品的价格可以抵消成本上涨带来的压力,但另一方面,也可能导致消费者转向更经济实用的商品。

雀巢在这一方面就表现出了更强的定价能力。

加拿大皇家银行分析师Jones表示:“我们已经习惯了公司销售在本季度超出常理地增长——欧莱雅、达能、喜力都做到了——但在我们看来,雀巢是迄今为止最令人印象深刻的公司。”

他补充到,在如此强势的定价背景下,雀巢还能实现出货量增长,这让人钦佩。

年度展望

雀巢首席执行官Schneider在声明中表示:“成本、通胀继续急剧上升,为了应对这一挑战,我们需要在今年采取进一步的定价策略和缓解措施。”

乌克兰是小麦与葵花籽油的主要供应国,这影响了雀巢的原料供应。同时,咖啡、塑料和航运价格的上涨也削弱了雀巢在巧克力和饮用水制造上的盈利能力。

因此,Schneider坚持其早先对雀巢2022年收入增速放慢至5%的预测。

在其一季度财报中,雀巢提到,预计有机销售额全年增长5%左右,盈利能力可能连续第二年下降,基本营业利润率在17.0%到17.5%之间,按固定汇率计算的每股收益和资本效率则将上升。

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息