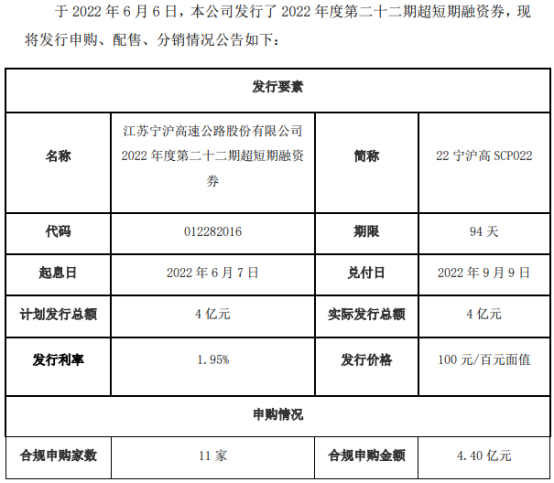

美农生物中签号出炉 共4万个

2022-06-10 05:09:02

财联社6月9日讯(编辑 毛乐彤)城投整合热度不减,且呈现新老城投“并驾齐驱”的态势。财联社根据市场数据梳理,全国已设立58家新城投,与此同时,1000余家老城投正紧锣密鼓开展股权划转等多种“花样整合”模式。“整合是以城投平台转型市场化为大背景,市场化经营,整合打造大平台大城投。此外,也多有平台为解决融资问题进行整合,从而扩大公司资产规模,调升公司主体评级,进而降低融资成本,提升融资便利。”某券商固收首席分析师表示。

双头并进整合进行时

新城投是城投整合的一种形式,可以通过新面孔作为非隐债主体融资,以及承担更多公益性项目建设。据中泰证券数据统计,2018年8月之后新成立且目前有存量债券余额的平台共有58家,主要集中在山东、浙江、江苏等。

(数据来源:中泰证券,财联社整理)

可以看出,新设城投数量在2019年增长迅速达35家,而后出现明显下滑,直至2022年以来暂无新成立发债平台。

“究其原因,2018、2019年是遏制隐债政策集中发力时期,各地原有城投融资渠道受限,促使地方使用未受限主体进行融资”。上述券商固收首席分析师认为。

与新城投设立并行的是老城投的加快整合。据中泰证券统计,2015年至2022年1月20日,共1012家城投平台发生了不同形式的资产整合及股东变更。其中,股权在政府部门之间划转的有391家;股权从城投划转到政府部门的涉及54家平台;股权从政府及其相关部门划转到另一家城投平台的有480家,以及股权在平台之间划转则有87家。

(资料来源:中泰证券,财联社整理)

从地域分布来看,平台数量较多或债务压力较大地区的城投平台股权划转相对较为频繁。其中,江苏省、浙江省、山东省城投平台股权变更发生数量位列前三;主体评级方面,低评级主体被整合成为主要趋势。随着主体评级的降低,股权从城投间划转以及从政府部门划转到城投的比例在上升,AA及以下评级占比达到65.71% 。

(资料来源:中泰证券,财联社整理)

机构人士认为,评级较低,资质偏弱的主体在整合后可以提高其原有资质,“整合后,资产规模增加,评级等级提升了,也就降低了融资成本。平台抗风险能力受到认可,驱动收益率下降。这对投资者来说,未尝不是好消息。”

整合、遏制隐债效果如何?

不同的整合形式有不同优势。在联合资信看来,各城投平台均寻求合规且满足合理融资需求的整合方式,按“整合后法人主体变化”大体可分为两种:1、股权划转和资产剥离(各法人主体仍然存续)2、新设合并(被并公司不再具法人资格)。其中,股权划转的方式对企业的影响较小,在一定程度上提升了区域内国有资产的使用效率,且能通过增加层级达到减少同级企业数量,有效控制区域平台数量和融资增速。达到便于管理、降低整体融资成本的效果,符合降低地方城投债风险的大方向,因此在现有整合案例中较为常见。

但需要注意的是,规避对隐债主体的融资限制不是地方成立新城投公司的主要原因。地方政府同时出于平台整合转型的目的,通过整合区域内的平台去成立新城投公司,或者成立新城投公司专门负责区域内某一块业务,比如新设立专门负责城市新区开发的城投。

此外,在监管层面,多地也一再强调新设融资平台并非法外之地。6月7日,湖南省人民政府发布《进一步规范政府性投资项目决策和立项防范政府债务风险的管理办法》中明确表示,严禁为规避监管成立新融资平台、不得违规市场化融资新增隐债。

有券商研究员表示,城投整合转型的目的是多样的,融资便利只是一方面。本身整个国资也在进行整合,只是这种国资整合与城投相融合时,以融资便利为目的显得更明显一些。此外,虽然各省都在推进城投整合,但很难堵住隐债的漏洞。目前的政策属综合治理方案,想要更有效的遏制隐债问题还需要多方配合,将监管链建立起来。

中诚信国际认为,城投整合转型的可操作性较强,但整合带来的群体资质提升、融资阻力降低仍局限于短期目标,仍需从长远角度筹划自身业务发展与市场化转型,才能真正解决经营水平不足、债务压力积累的困境。

标签: 城投平台

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融股票网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息