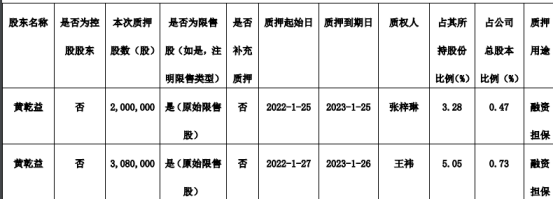

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-08 13:46:01

中新经纬2月8日电 (魏薇)与民间借贷利率上限息息相关的一年期LPR(注:贷款市场报价利率)已连续两个月下降。2021年12月20日,一年期LPR报价下调至3.8%,2022年1月20日,再一次下调至3.7%。

自2020年4月20日起,一年期LPR已连续20个月保持在3.85%。此番连续两个月下调后,也意味着,民间借贷利率司法保护上限从之前的15.4%降到14.8%。

来源:中国货币网

民间借贷利率上限调整影响几何?

2020年8月20日,最高人民法院举行新闻发布会,发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(下称规定),以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限,取代原规定中“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护上限。

根据上述规定,出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。

中国银行法学研究会理事肖飒在接受中新经纬采访时指出,民间借贷利率的上限取决于合同成立时的一年期贷款市场报价利率,那么连续两个月一年期LPR的下调,实际上也意味着民间借贷的利率上限的下调。

民间借贷利率上限的调整,对于正在诉讼中的案子是否有影响?肖飒表示,上限的变化对正在进行诉讼的出借人和借款人没有影响。

“由于民间借贷利率的上限取决于合同成立时的一年期贷款市场报价利率,因此在合同成立时该上限已经被确定,诉讼期间利率上限的变化对已经成立的合同没有影响,故对出借人和借款人也没有影响。”肖飒说。

中银律师事务所高级合伙人杨保全对中新经纬介绍道,由于LPR是变动的,也就是说利率上限是浮动的,利率上限的变更,最直接的影响是诉讼请求和执行金额的计算。

他提到,根据规定第二十九条,出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

肖飒进一步提示,出借人和借款人在订立合同时应当及时查询当时的一年期贷款市场报价利率,并以此为参考确定借款合同的利率,以保证自己订立合同的利率在当时司法保护利率范围内,能够获得法律保护。

压降利率是大势所趋

《规定》指出,经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

不适用于金融机构,也让不少机构松了一口气,尤其是此前不少消费金融公司的贷款产品年化利率几乎是贴着24%甚至36%的上限发放。

经过本轮调整,民间借贷利率司法保护上限降至14.8%。不过,多位消费金融公司人士在接受中新经纬采访时表示,这对消费金融公司影响并不大,但未来消费金融公司产品的整体利率或将继续压降。

2021年,多地监管部门向辖内消费金融公司等在内的金融机构进行窗口指导,要求将产品贷款利率降至24%以内。

某消金公司人士对中新经纬表示,今年要全量做利率在24%及以下的产品,超过24%的产品不再做,只消耗存量。

“从监管角度看,一方面进一步对行业进行规范,另一方面在逐步压降利率。”某消金公司北京地区负责人表示,该公司也按照监管的有关要求进行调整,目前多数产品利率在18%-21%之间。他进一步指出,利率是逐步下降的,也需要符合机构的运营模式和行业整体利率水平。

尽管消费金融公司贷款产品利率或将压降24%以内,但远高于民间借贷利率上限。对此,上述负责人对中新经纬分析道,消费金融公司的成本包括资金成本、风险成本、人员管理成本、科技投入等,大部分消费金融公司的成本高于四倍LPR。

在成本构成中,资金成本一定程度上影响了贷款产品的定价。据了解,消费金融公司融资渠道主要包括股东资金、同业拆借、发行ABS、金融债、银团贷款等。就融资成本而言,ABS优先档票面利率在2%-6%左右;金融债融资利率较低,一般在3%左右,个别消金公司票面利率达到7%;银团贷款利率在3%到6%之间。

上述消金公司人士介绍,去年,其所在公司获取的资金成本也在下行,减轻了一部分成本负担。“做到24%基本没问题,我们还在找更多的下探空间。”同时,他也强调,消费金融公司利率调整,与市场、客群、成本、政策等多种因素相关,会符合中国贷款市场的整体走势。

苏宁金融研究院高级研究员黄大智在接受中新经纬采访时分析道,一年期LPR报价下降,会导致消费金融公司的融资成本下降,从而进一步传导至产品端。但他亦强调,贷款产品利率并非完全和融资成本挂钩,还取决于借款人的信用情况,因此从整体看,贷款端的产品利率应该会有所下降,但并不一定会反映到个体上。

贷款产品利率压降背景下,消费金融公司又该如何应对?黄大智指出,一方面很多消费金融公司在加大对存量客户的运营力度,如推出会员制、积分制、权益制等手段来保留存量客户;另一方面,一些机构也在积极拓展新的场景和客群,加大对普惠金融客群的服务。

上述消金公司人士则认为,利率下行,最终还是考验各家消金机构的资金管理和风控能力,找到合适的人群,将资金高效运行起来,给消费金融带来压力的同时,也带来新的机会。(中新经纬APP)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。

(责任编辑:罗琨)

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息