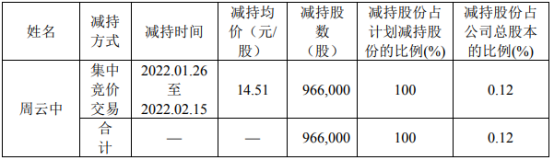

精华制药股东周云中减持96.6万股 减持股份均价为14.51元/股

2022-02-17 19:35:03

中新经纬2月17日电 题:中国货币政策“以我为主”是主基调

作者 管涛中银证券全球首席经济学家

日前,中国人民银行发布了《2021年第四季度中国货币政策执行报告》(以下简称《报告》)。针对《报告》中“以我为主,处理好内部均衡和外部均衡的平衡,以市场供求为基础,增强人民币汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器功能”的表述,部分市场人士认为,这或将意味着中国人民银行对美联储政策外溢影响的关注上升,言下之意,美联储货币紧缩政策将掣肘中国货币政策的操作空间。对此,我有一些不同的看法。

第一,中国货币政策“以我为主”是应对疫情的底牌

面对突如其来的新冠肺炎疫情冲击,中国货币政策领先全球央行进入抗疫模式,成功实现了“先进先出”,当下又在低通胀的经济环境下重新偏向了稳增长。

2022年伊始,美国国内全面通胀风险持续升温。美联储加快货币紧缩进程已经成为市场共识。市场预期美联储在年内有可能加息4-5次,甚至不排除紧急加息的可能。

而在中国货币政策执行方面,2021年7月,中央政治局会议就提出增强宏观政策自主性,保持人民币汇率在合理均衡水平上基本稳定。之后,中国人民银行多次强调货币政策的自主性。如2021年四季度货币政策委员会例会指出:“稳健的货币政策要灵活适度,增强前瞻性、精准性、自主性,发挥好货币政策工具的总量和结构双重功能,更加主动有为”。

得益于国内供给充足、CPI通胀温和,中国人民银行在继续发挥结构性工具定向支持作用同时,2021年下半年两次全面降准、下调了政策利率。

第二,中美货币政策重新错位的负面影响有限

2021年,受中美货币政策重新分化影响,中美利差快速收敛。其后果主要体现在两个方面:降低了人民币资产的吸引力,也推高了美元指数。在我看来,目前这对中国来讲都不算是坏事。

首先,在此背景之下,2021年中国外来证券投资净流入量减少,反而有助于促进外汇供求平衡,支持人民币汇率基本稳定。其次,2021年,人民币汇率中间价仅小幅上涨2.3%,缓解了国内企业出口“增收不增利”的财务冲击。再次,境内外汇市场走出了“美元强、人民币更强”的独立行情。这主要是受到货物贸易大顺差、直接投资净流入的市场供求实需驱动。

值得注意的是,经历2021年下半年以来多次降准降息,人民币仍强势不改。2022年初,人民币汇率中间价和境内外交易价还创下2018年4月以来的新高。

第三,中美货币政策进一步分化将考验中国金融韧性

2022年,美联储迫于全面通胀压力将加快货币政策紧缩步伐,而中国人民银行为稳增长需要将坚持跨周期与逆周期调节有机结合,综合发挥货币政策工具的总量和结构双重功能。因此,中美货币政策分化加大将是大概率事件。

诚然,美联储作为全球最具影响力的央行,其货币政策不论进退,对全球仍有着重要的溢出效应,我们必须高度关注。随着美联储紧缩提速日益迫近,《报告》进一步明确,疫情、通胀和发达经济体货币政策调整仍是全球经济的三大不确定性因素,并特别指出美联储加息缩表将推升全球跨境资本流动和金融市场调整的风险。

初步分析,中美货币政策错位将对中国产生一系列影响,主要包括但不限于:进一步缩小中美利差,减少证券投资项下的外资净流入;加速外资回流美国,进一步推高美元;叠加美国财政刺激减弱,进一步放慢美国经济复苏,抑制对华进口需求;引发全球金融动荡,影响中国国内资本市场运行及海外资产安全;触发全球流动性紧缩,收紧中国海内外融资条件等。

2021年11月,全国外汇市场自律机制工作会议再度发声,首次提出“偏离程度与纠偏力量成正比”。在中国当前基础国际收支顺差(经常项目和直接投资差额合计)规模较大,人民币汇率存在偏离经济基本面的调整需求的情况下,美联储加快退出量化宽松造成的外资流入减少、贸易顺差缩小等结果,将在一定程度上有利于维持人民币汇率稳定。

即便出现更坏的情形,比如美联储紧缩引发美国乃至全球金融动荡,甚至产生全球经济危机。中国也应该是以货币宽松而非紧缩来应对外部冲击。过往经验表明,唯有金融体系健康,才能充分享受汇率灵活、资本流动带来的好处。

此外,近年来,人民币汇率双向波动的弹性增加,市场对于人民币汇率涨跌的适应性、承受力明显提高,“低(升值)买高(贬值)卖”的汇率杠杆调节作用基本正常发挥。因此,即使出现阶段性的资本外流或汇率贬值,境内也恐难再现贬值恐慌,从而有助于维护货币政策的自主性。我们相信,如果未来稳增长确有需要,中国人民银行仍有降准降息的操作空间。(中新经纬APP)

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息