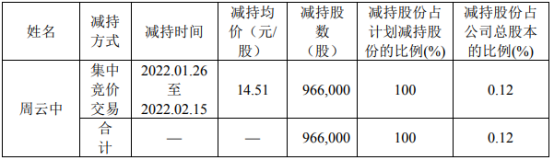

精华制药股东周云中减持96.6万股 减持股份均价为14.51元/股

2022-02-17 18:05:06

中新经纬2月17日电 题:短期内货币政策宽松无忧

作者 张晓娇 中银国际证券高级宏观分析师

朱启兵 中银国际证券首席宏观分析师

国家统计局公布的数据显示,1月CPI(居民消费价格指数)环比上升0.4%,同比增长0.9%。核心CPI同比增长1.2%,服务价格同比上升1.7%,消费品价格同比上升0.4%。在1月份0.9%的同比涨幅中,去年价格变动的翘尾影响约为0.5个百分点,新涨价影响约为0.4个百分点。

从环比看,1月食品价格由上月下降0.6%转为上涨1.4%,影响CPI上涨约0.26个百分点。非食品价格由上月下降0.2%转为上涨0.2%,影响CPI上涨约0.18个百分点;从同比看,食品价格下降3.8%,降幅比上月扩大2.6个百分点,影响CPI下降约0.72个百分点。非食品价格上涨2.0%,涨幅比上月回落0.1个百分点,影响CPI上涨约1.64个百分点。

从以上数据可以看出,中国通胀压力不明显,短期内货币政策宽松无忧。1月CPI同比增速低于市场预期,主要仍是受到食品价格的拖累,非食品CPI同比增速小幅下降、核心CPI同比增速持平、服务价格同比增速上行,表明非食品类消费需求依然较好。我们认为短期内货币政策下一个宽松的时间窗口大概率在3月1日发布2月PMI(采购经理指数)和4月11日发布3月通胀数据之间。

1月PPI(工业生产者出厂价格指数)环比下降0.2%,同比增长9.1%。在1月份9.1%的同比涨幅中,去年价格变动的翘尾影响约为9.3个百分点,新涨价影响约为-0.2个百分点。

从同比看,调查的40个工业行业大类中,价格上涨的有36个,比上月减少1个。主要行业中,价格涨幅回落的有煤炭开采和洗选业、石油和天然气开采业、石油煤炭及其它燃料加工业、有色金属冶炼和压延加工业、黑色金属冶炼和压延加工业。价格涨幅扩大的有电力热力生产和供应业、食品制造业、纺织服装服饰业。

建议关注节后复工和地产基建投资增速。1月受春节前停工的影响,工业原材料需求季节性走弱,PPI同比增速有所回落,基本符合市场预期。考虑到2021年1-5月生产资料价格环比增速均在1%以上,因此在基数效应影响下,2022年上半年PPI同比增速将出现比较明显的回落。从1月生活资料价格看,仍维持平稳,尚未见到生产资料对生活资料价格的明显传导,因此PPI短期不会成为货币政策的掣肘。目前市场更为关注的是春节后生产端复工和地产基建投资的情况。(中新经纬APP)

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息