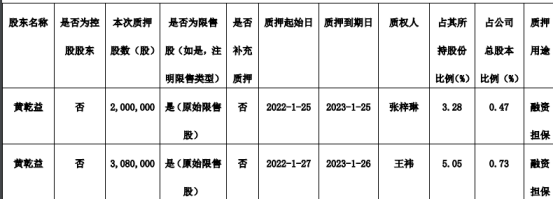

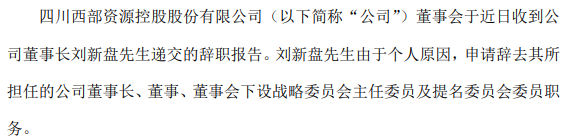

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-08 21:16:01

2021年经济数据公布,经济情况总体良好稳定,但主要是生产端发挥作用,需求端除广义基建明显回暖之外,其余领域均走弱。总体而言,经济下行压力和稳增长压力仍然存在。对于下一阶段,国家统计局指出投资增长走势看好,适度超前开展基础设施投资正在发力。

根据WIND的数据,四季度经济增长4%,但经济增长的背后,主要是第二产业供给政策的支持和统计局对历史数据的调整的正面影响。另一方面,房地产投资下跌,消费信心受挫。12月,社会消费品零售增速1.7%,较11月大幅回落1.3个百分点;经过季节调整后的社会消费品零售总额环比-0.2%,受疫情影响再次回落至负值。因此,在全球疫情反复的背景下,我国经济仍然面临下行压力。

从2021年底的政策变化和2022年初的基建项目实施可以看出,适度超前投资基建发力点主要体现在以下三方面:项目审批提速、落地项目加速和新基建助力。

1

项目审批提速

2022年项目审批提速的信号已经有所显露。首先,2021年12月中央经济工作会议明确的“适度超前开展基础设施投资”;其次,国家发改委在12月底也发文简化投资审核管理。因此,预计2022年在审批基本原则不变的情况下,审批速度有望提升。

2

落地项目加速

2021年12月中旬,财政部向各地提前下达1.46万亿元2022年新增专项债额度,根据历史经验,2022年各地发债将紧跟脚步,及早下放财政资金。此外,2021年是十四五开局之年,“十四五”规划确定的重点项目将在2022年正式开工或续建,形成实物工作量。随着“十四五”规划确定的102项重点项目陆续启动,各项政策支持力度加大,固定资产投资将稳步恢复。2021年1-12月份,新开工项目287760个,比1-11月份增加36767个;新开工项目计划总投资比上年增长3.3%,比1-11月份加快0.6个百分点。今年年初以来,各地又按规划开工一批重点项目,基础设施建设及其配套政策正在发力和有效布局。

3

新基建助力,创造新业态

新基建主要涵盖三个方面的内容:信息基础设施、创新基础设施和融合基础设施。在传统产业面临转型升级压力的情况下,新基建越来越成为不容忽视的力量,它不仅发挥传统基建固有的作用,更可以利用新技术创造更多的新需求。根据信达证券基于新基建的七大领域(5G基建、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网)进行体量估计,预计2022年的新基建规模近1.6万亿元,增速约为17%。

本文首发于微信公众号:金证研。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息