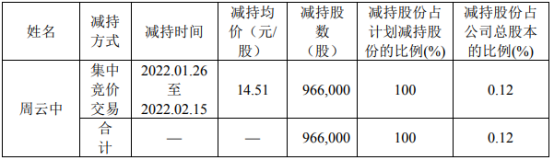

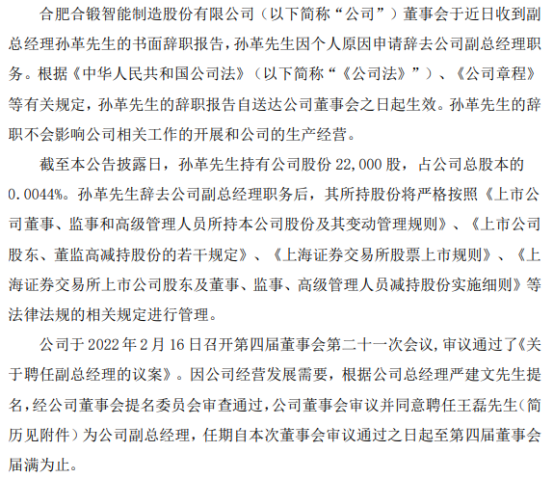

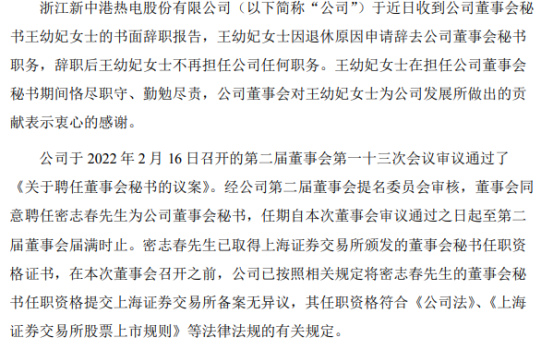

精华制药股东周云中减持96.6万股 减持股份均价为14.51元/股

2022-03-01 14:42:01

新京报快讯(记者 姜慧梓)制造业中小微企业再获税费“红包”,此前已经缓缴2021年第四季度部分税费的企业可继续缓缴,缓缴期限在之前3个月基础上再延长6个月。举例来说,符合规定的企业去年11月的税费最晚可缓至今年9月申报期内再缴纳。

2月28日深夜,国家税务总局、财政部发布《关于延续实施制造业中小微企业延缓缴纳部分税费有关事项的公告》,明确此前已经延缓缴纳2021年第四季度部分税费的制造业中小微企业可继续缓缴,缓缴期限继续延长6个月。其中,制造业中型企业可以延缓缴纳公告规定的各项税费金额的50%,制造业小微企业可以延缓缴纳公告规定的全部税费。

延缓缴纳的税费包括,所属期为2022年1月、2月、3月、4月、5月、6月(按月缴纳)或者2022年第一季度、第二季度(按季缴纳)的企业所得税、个人所得税、国内增值税、国内消费税及附征的城市维护建设税、教育费附加、地方教育附加,不包括代扣代缴、代收代缴以及向税务机关申请代开发票时缴纳的税费。

去年10月底,税务总局、财政部曾发布公告,即“30号公告”,符合规定的制造业中小微企业可延缓缴纳2021年第四季度部分税费,缓缴期限为3个月。此次发布的《公告》在3个月基础上继续延长6个月。

举例来说,纳税人A属于30号公告规定的制造业中小微企业,且按月缴纳相关税费,已经按规定缓缴了所属期为2021年11月的相关税费,缓缴期限3个月,按原政策将在2022年3月申报期结束前缴纳。《公告》发布后,2021年11月相关税费缴纳期限自动延长6个月,可在2022年9月申报期内申报缴纳2022年8月相关税费时一并缴纳。

纳税人B是按季缴纳相关税费,已经按规定缓缴了2021年第四季度相关税费,缓缴期限3个月,按原政策将在2022年4月申报期结束前缴纳。《公告》发布后,2021年第四季度相关税费缴纳期限自动延长6个月,可在2022年10月申报期内申报缴纳2022年第三季度相关税费时一并缴纳。

新京报记者 姜慧梓

编辑 樊一婧 校对 王心

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息