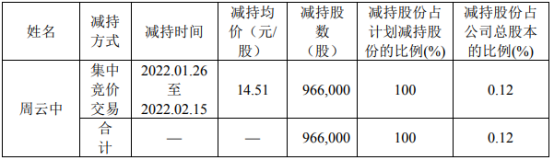

精华制药股东周云中减持96.6万股 减持股份均价为14.51元/股

2022-02-25 21:13:12

公众号 | itlaoyou-com

来源|地歌网

作者|雷向波

编辑|韩志鹏

长沙,国内新消费的“圣地”,多家品牌却路遇不测。

据《中国企业家》,墨茉点心局在春节前裁撤约40%的品牌员工;新餐饮“顶流”文和友被曝大面积裁员,有部门裁员比例超60%。

就在三个月前,扎根长沙的新茶饮品牌茶颜悦色,宣布在当地已关闭近百家门店,而整个2021年,茶颜悦色已经集中闭店三轮。

文和友、茶颜悦色、墨茉点心局,长沙“新消费三杰”正经历着低潮期,这也映照出新消费所面临的窘境。

曾几何时,资本狂热追捧新消费,为墨茉点心局带来独家投资的美团龙珠,不到24小时内做出投资决策、半个月内签完投资协议。

在北上广深,在成都、武汉等新一线城市,街边几乎每天都会新增一家奶茶店、咖啡店,亦或是烘焙点心店,而品牌门店的快速增长,正是新消费强劲活力的体现。

但热钱与风口来得迅猛,退潮也足够及时。

关店、裁员、预亏……似乎在一夜之间,头部新消费品牌传来的都是坏消息,甚至有风投机构的人士告诉地歌网:VC很少再看消费项目了。

在“风口论”与资本热浪交织的迷雾背后,新消费品牌何以至此?又将去向何方?

冷静期

不得不说,新消费这一波热潮,与资本的“热炒”不无关系。

从2020年起,国内新消费赛道的融资额开始水涨船高;而2021年的上半年,新消费赛道就发生333起投融资事件,总计金额超过2020年,达到500亿元。

以中式烘焙的头部品牌墨茉点心局为例,其在2020年8月开出第一家店,一年内完成4轮融资,10个月内估值翻了500倍。

VC这把火,着实点燃了新消费赛道。

不过,资本这阵风来得快、去得也快;到2021年8月时,国内新消费的投融资事件环比7月减少17%,亿元级融资项目环比下降三成以上,仅为27起。

几乎是一瞬之间,投资人开始更加审慎地看待餐饮、奶茶和咖啡等新消费项目,曾经“与新消费品牌创始人聊一天就投资数亿元”的神话,正成为过去时。

投资热消退背后,新消费仿佛也显出“真身”。

2021年9月,有数据显示,近40%的新消费品牌都出现业绩下滑;一家品牌曾经年营收8亿元,结果2021年双11的销售额同比下滑近70%。

业绩下滑的冲击波,从中腰部品牌一直蔓延到头部品牌:深圳超级文和友在开业后不久客流遇冷、乐乐茶撤出西安市场……

毫无疑问,在资本浮云消散后,以茶饮、餐饮为代表的新消费品牌,正经历新一轮冷静期,而头部品牌的规模收缩与业绩震荡,也引发了新的问题:

新消费品牌的可持续发展能力是否过硬?

某种程度上,问题的答案并不乐观。一项广为人知的数据是,在2021年10月,喜茶的店均收入与销售坪效相较于去年同期,分别下滑35%和32%。

同样的情况还发生在奈雪的茶身上,从2018年至2020年,奈雪平均单店的日均单量从716单降至642单,到2020年仅有470单。

而在日前,奈雪的茶更是公告称,2021年预期净亏损约1.35亿元-1.65亿元,这超过了奈雪此前三年的累计净亏损额。

新茶饮行业或许只是一个缩影,更真实的情况是新消费品牌集体承压;而在资本助推下狂奔了两年的新消费赛道,无疑走到了一个小低谷。

过去,无数投研报告都指出,中国消费者对茶饮、咖啡、烘焙点心等一切新式餐饮产品的需求,正在持续增长;并且崛起中的新中产阶层,对产品颜值、品牌价值以及消费场景的体验感,都提出了新的要求。

数据并没有说谎,只不过是被高估了。

资本对新消费市场过度乐观,这不仅是因为部分城市相对饱和的消费需求,与持续增长且呈现同质化趋势的品牌数量不成正比;更是因为大部分的新消费品牌,在品牌塑造上都缺少可持续的价值。

遥想数年前,新餐饮品牌翘楚之一的“黄太吉”,曾凭借“开奔驰送煎饼”“美女老板娘开跑车送煎饼”等营销事件,将一套煎饼卖到20元,其B轮融资达到近2.5亿美元。

但到2018年,黄太吉因拖欠供应商40多万元贷款,主体公司被列入失信执行人名单。

营销爆点以及狂热的资本助力,让新消费品牌站到了更大的舞台上,但切记,品牌方不可被资本及营销效应所反噬。

喜茶、文和友和墨茉点心局等新一批的消费品牌,若想杜绝走上黄太吉的老路,就要做好产品、持续提升品牌价值,这才是正道。

只不过,正道沧桑路难寻。

何寻产品主义

地歌网不止一次提到,新消费品牌已经高度内卷化。

“内卷”的表现很多样,最直观的就是产品高度趋同。墨茉点心局创始人王丹就表示,一个月内,一款新品就会被其他品牌模仿。“有经验的糕点师吃一口就知道产品的配料。”

点心、茶饮、咖啡,类似的产品几乎没有配方秘诀可言,一款产品乃至一款原料走俏以后,大量品牌会纷涌而至,快速效仿。

于是乎,各大品牌只得火线出新,以赶上对手“抄袭”的速度。

北京的“四分之一”咖啡创始人张艳就表示:在中国市场,没有哪个品类和咖啡一样,升级速度“疯”得让业内人跟不上节奏。“本来以季为节点来推出一些特调产品,现在每个月都在思索新品。”

新茶饮行业同样如此,从2018年-2022年,喜茶累计推出300款新品,而乐乐茶更是推出了600款新品。

新品迭代速度太快,快到咖啡、茶饮品牌两周之内就要推出一款新品,以至于头部新茶饮品牌选用黄皮、油柑等产量极不稳定的水果作为原料。

甚至于,有品牌为突出产品差异性,不惜虚假宣传。

2019年4月,上海杨浦区市监局对雪糕品牌钟薛高处以行政处罚,因其在一款产品的宣传中称“只选用吐鲁番盆地核心葡萄种植区特级红提”,但产品的检验报告显示,该红葡萄干规格等级为散装/一级,并非宣传中的“特级红提”。

四个月后,钟薛高再被上海嘉定区市监局处以行政处罚,因某款产品的宣传语为“不加一滴水”,经核实后发现,该款产品明确含有饮用水成分。

两份行政处罚书背后,新消费品牌普遍面临“产品无壁垒”的痛点。

实际上,无论茶饮、咖啡,还是雪糕、牛肉面,新消费品牌在这类大众普遍能接触到的产品上,更难以建立区隔化的品牌认知。

诚然,新消费品牌在选用原料、场景体验上提高了消费标准,一杯30元的奶茶或咖啡,所用原料是新鲜水果或海外产区的优质咖啡豆。

新消费品牌的产品品质提高了,但由于品牌众多,用户对产品口感的认知,很难形成具象化的品牌定位,大部分用户对新消费品牌缺乏忠诚度;例如买奶茶时,消费者往往会选择排队少、距离近的门店,而非指定品牌。

更何况,众多新品牌里不乏“价格屠夫”,茶颜悦色一杯选用锡兰红茶、动物奶油的饮品,售价只要15元;蜜雪冰城的一大杯柠檬水,售价始终只有4元。

新消费的产品区隔不高,大量品牌又何谈“产品主义”?

面对行业“内卷化”的竞争,头部新消费品牌并非缺少好产品,但却难以确保产品的可持续竞争力,以及基于不断出新的产品,打造强有力的品牌心智。

头部品牌亟需塑造品牌定位,而内卷竞争中的更多中腰部品牌,只得被快速淘汰;就以新茶饮行业为例,超过70%的茶饮新品牌无法支撑超过20个月。

新消费赛道的洗牌是正在进行时,如果缺乏清晰的品牌定位,头部的新消费玩家又能坚持多久?

品牌艰难路

营销大师西奥多·莱维特曾说:“人们买的不是商品,而是他们的期望。”

部分新消费品牌确实在创造“期望感”,例如最直观的“排队效应”,前有喜茶“排队六小时只为一杯奶茶”,后有长沙超级文和友“一天放出2万个排队号”。

头部新消费品牌排队文化的出现,意在调动消费者的“围观心理”,为自家品牌造势,甚至在特定情境下营造出稀缺性:你排队买上了喜茶,我没买上。

但排队效应需慎用,否则会引起不良的反噬作用:喜茶曾被曝“花钱请黄牛假排队”,而深圳的超级文和友在短暂的排队盛况后,又迅速遇冷。

因此,排队效应最终造成的,往往是“虚假期望”,

对新消费品牌的“期望”,关键还是源自于产品端。巴奴毛肚火锅创始人杜中兵就曾表示:“我比你更好就是竞争力?未必!只有创造不同,做出特色,才能形成顾客消费你的理由。”

以巴奴为例,在毛肚品类上,传统火锅店所用的毛肚,是在工业烧碱、双氧水甚至福尔马林的发制下,将毛肚迅速膨胀壮大,变白、变水灵。

但巴奴却和西南大学深度合作,成功研发出针对冰鲜毛肚的“木瓜蛋白酶技术”,并在新西兰建立冰鲜毛肚生产线,从源头保证产品的品质、安全。

显然,巴奴将“毛肚”打造成了拳头产品。

不过,即便如此,在新消费的多品牌、多业态竞争中,一款拳头产品的胜出不代表用户心智的彻底建立,于巴奴、于新茶饮品牌皆是如此。

里斯战略定位咨询中国合伙人肖瑶也表示:“奈雪的茶、喜茶、乐乐茶这些品牌还没有建立真正差异化的优势,虽然每一家都认为有更偏好的消费者,但实际上,品牌之间的可替代性非常强。”

即使有优秀的产品,在社交媒体及线下零售渠道上做了充分触达,新消费的品牌建设之路仍是相当漫长的。

尤其当下,新消费品牌如何让用户感受到产品的独特价值?

这方面,新消费品牌或许要向前辈学习。由段永平操刀的步步高(002251)学习机,因为一句“So easy 妈妈再也不用担心我的学习了!”,就能红遍大江南北。

到今天,在学习机市场,步步高的份额一度超过40%。

还有那句经典的“步步高点读机,哪里不会点哪里”,更是将学习机的功能融入到广告语中,具象化的介绍产品特点,甚至成为一代人的童年记忆。

在技术维度,学习机的制造门槛并不比新消费领域高,但步步高利用强营销方式,强化品牌的用户心智,可以说是在消费者“植入”了产品记忆。

即使消费者最终不会购买步步高的产品,但想要购买学习机、点读机,一定会先想到步步高。

新消费玩家也在探索一条类似于步步高的品牌之路。

建立品牌心智还只是第一步,强价值定位的品牌最终还是要落脚在销售提升上,而在新消费产品极易同质化的环境下,企业也要在产品与场景、生活方式的结合上,找到突破口。

例如元气森林气泡水提出的“0蔗糖、0卡路里”概念,在其热销之后又被各家企业所效仿;显然,新消费品牌很难在产品工艺上做出“强区分”。

不过,更多品牌通过场景感吸引用户,比如星巴克打造的“第三空间”概念;再比如,无印良品所提倡的简约、环保风格,亦融入到了新中产的生活方式中。

产品、场景与用户价值的铁三角强相关,一家消费品牌才会在用户需要时被提及到。

在《思考·快与慢》里,尼尔·卡尼曼就认为,当你可以帮助人们避免调用大量的脑力来完成一件事时,就能让用户沉浸在使用体验里,进而感受到愉悦。

显然,强化品牌之于用户的价值感,这对现有的新消费玩家而言,挑战依然严峻。

但新消费品牌若想继续远行,必须突破在产品主义与品牌价值上实现突破,真正建构起商业模式的围墙;即便困难,也要迎头追赶。

本文首发于微信公众号:IT老友记。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息