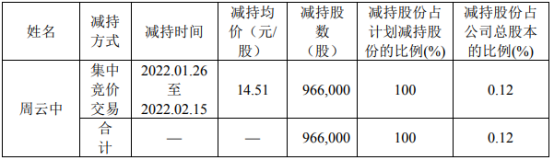

精华制药股东周云中减持96.6万股 减持股份均价为14.51元/股

2022-03-02 06:56:00

每经评论员 张宝莲

临近财报披露期,上市公司频繁更换审计机构,这样的操作不仅不利于信披工作进展,反而会引起监管关注。比如,2月21日,深交所向奇信股份(002781)(002781,SZ)发去问询函,询问两个月时间内两度变更年审机构的原因。资料显示,2021年12月10日,奇信股份发布公告称,不再续聘天职国际所,拟聘任中兴财光华所为2021年度审计机构,聘期为一年;2022年2月17日,奇信股份又发布公告,拟改聘天职国际所担任2021年度审计机构。

对于第一次换年审机构,奇信股份的解释比较模糊——“经公司综合考虑并结合自身发展的实际情况以及未来服务审计需求”,而第二次更换,奇信股份给出了更加现实的理由——“因中兴财光华审计任务繁重及人员调动困难等方面的原因,鉴于时间比较紧迫……为保证公司2021年年度报告及时披露”。

通常来看,上市公司更换审计机构的原因主要包括业务团队变动、审计工作排期问题、提供审计服务年限较长,公司业务发展需要等。

笔者认为,临近年报披露期,上市公司更换年审机构必须给出足够令人信服的理由。而从目前上市公司的两份公告来看,存在相互矛盾之处,涉嫌信息披露违规。第一是上市公司在第一份公告中陈述,不再续聘天职国际所,两个月后再次与其续约,对两份公告前后矛盾的原因须进行充分阐述。

第二是上市公司应当陈述,是否存在已委托前任会计师事务所开展部分审计工作后,又解聘前任会计师事务所的情况。按照《深圳证券交易所股票上市规则(2022修订)》,上市公司聘请或者解聘会计师事务所必须由股东大会决定,董事会不得在股东大会决定前委任会计师事务所开展工作。在股东大会尚未召开前,奇信股份年审工作是如何安排的?

第三是上市公司不应当以“时间比较紧迫”为借口再次更换审计机构,按照股票上市规则,应当合理安排新聘或者续聘会计师事务所的时间,不得因未能及时聘请会计师事务所影响定期报告的按期披露。因此,时间紧迫不能当作更换年报审计机构的充分理由,因为更换审计机构将使得审计工作花费更多的时间。

2021年是退市新规落地的完整一年,根据财务类指标规定,上市公司如“一个会计年度经审计的净利润为负值且营业收入低于人民币1亿元,或追溯重述后一个会计年度净利润为负值且营业收入低于人民币1亿元”,其股票将被实施退市风险警示。

2022年,A股仍将延续严监管,任何会计调节规避退市的手段都将被严肃整治。从奇信股份的业绩预告来看,其财务数据已经游走在红线边缘,公司预计归母净亏损为9亿到13.5亿元,预计2021年营业收入11亿到15亿元,较上年下降28.9%至47.86%。而在较短时间内审计机构必须按照严格规定发表恰当审计意见。

笔者认为,合规的经营无惧于任意审计机构的审视,上市公司频繁更换审计机构或者临近年报披露期更换审计机构的行为属于“敏感操作”,上市公司应当本着“应披尽披”的精神,如期向资本市场交出一份合规的年度报告。

标签: 上市公司

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息