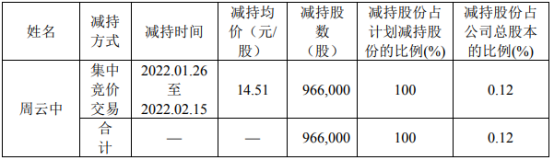

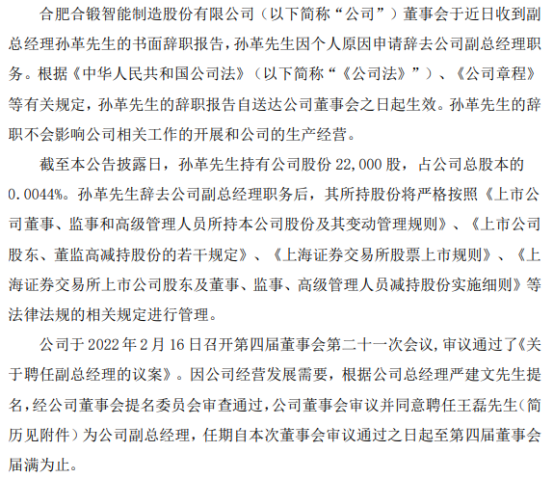

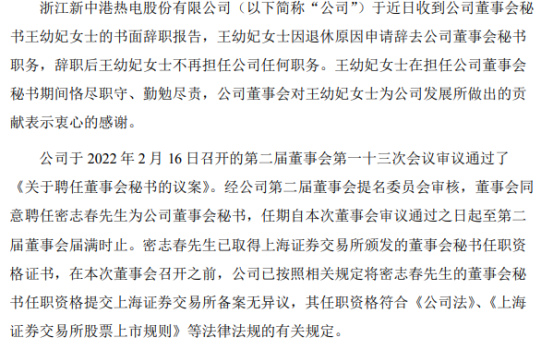

精华制药股东周云中减持96.6万股 减持股份均价为14.51元/股

2022-03-02 18:41:12

财联社(北京,记者 张晓翀)讯,财联社3月“C50风向指数”调查显示,市场机构预计2月物价数据将全面回落。此外,受春节等因素的影响,金融数据和进出口数据将呈现季节性波动的规律。

调查数据显示,市场预估国内2月CPI和PPI同比将回落至0.7%和8.7%,人民币新增贷款和社会融资规模同比增速将大幅回归至1.49万亿和2.3万亿,但广义货币供应量(M2)将持平于9.8%。1-2月国内进出口数据将自历史高点下滑至15%左右,但贸易顺差规模回落幅度不大。

“C50风向指数”由财联社发起调查问卷,由市场中的各类研究机构参与完成。数据能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。参与本期问卷调查的机构数近20家。

2月物价继续下行,关注俄乌冲突对国内通胀的影响

参与预测机构对于居民消费价格指数(CPI)的同比涨跌幅预测最高值为1%,最低值为0.5%,中值为0.7%。对工业生产者出厂价格指数(PPI)的同比涨跌幅预测最高值8.9%,最低值8.4%,中值为8.7%。

统计局此前数据显示,1月全国CPI(居民消费价格指数)同比上涨0.9%,环比由上月下降0.3%转为上涨0.4%。PPI(工业生产者出厂价格指数)同比上涨9.1%,环比下降0.2%。

交通银行金融研究中心认为,因农产品(000061)、猪肉价格继续下降,预计CPI同比涨幅收窄。PPI延续回落态势,但俄乌冲突下,国际大宗商品价格骤升很可能拉高PPI环比涨幅,延缓PPI回落势头,预计2月PPI同比涨幅小幅回落。后续需密切关注俄乌冲突对国内通胀的影响。

2月信贷和社融边际走弱,M2预计持平

调查显示,参与预测机构对于人民币新增贷款的预测最高值1.6万亿元,最低值1.39万亿元,中值为1.49万亿元。对于社会融资规模增量的预测最高值2.5万亿元,最低值2.14万亿元,中值为2.3万亿元。对M2增速的预测最高值10.1%,最低值9.2%,中值为9.8%。

央行此前数据显示,1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3,944亿元。社会融资规模增量6.17万亿元,比上年同期多9,842亿元。广义货币(M2)余额同比增长9.8%。

招商证券宏观团队认为,2月票据利率重回走低,预示信贷投放将边际走弱;政府债券与企业债券净融资同比增加4,000亿,股权净融资同比基本持平,推测社融新增在2.3万亿上下。

光大证券金融业首席分析师王一峰指出,2月末票据转贴利率再度趋近于零,月末信贷冲量特征明显。经历1月份天量信贷后,2月份信贷投放节奏明显放缓,加之“春节效应”影响,部分银行2月份新增信贷投放可能不理想。

进出口增速自历史高点回落,但贸易顺差有望持平去年同期

参与预测机构对于贸易出口额同比增速的预测最高值为18.6%,最低值为10.8%,中值14.8%;对贸易进口额同比增速的预测最高值17.4%,最低值4.3%,中值为14.2%;对于贸易顺差的预测最高值为1,100亿美元,最低为8,00亿美元,中值为977.4亿美元。

海关此前数据显示,2021年12月我国贸易顺差944.6亿美元,创下历史新高。全年贸易顺差6,764.3亿美元,外贸增量达到1.4万亿美元。

东方金诚首席宏观分析师王青对财联社表示,海关总署会合并公布1-2月进出口数据。根据当前外需走势、国内进口需求态势及历年春节期间进出口季节性波动规律,判断1-2月出口额同比将有13%左右的增长,1-2月进口增速将达到15%左右,贸易顺差规模较上年同期基本持平。

3月流动性有望稳中偏松,仍有可能增量续做MLF

调查显示,机构认为,从2月末央行公开市场操作情况判断,央行呵护流动性维持合理充裕的决心较强,因此市场对资金面的预期稳定,后续资金面有望维持平稳偏松态势。不过3月美联储加息在即,在海外加息潮的掣肘下,短期国内央行继续放宽货币政策的空间亦有限。

此外,尽管3月流动性缺口不大,但中长期资金的缺口较为明显,预计3月央行仍有可能增量续做到期中期借贷便利(MLF)。此外,机构预计对3月10年期国债收益率波动区间将在2.70%-2.90%。

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息