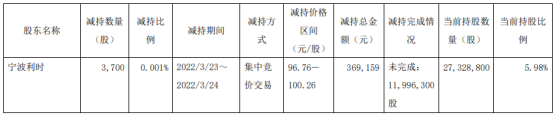

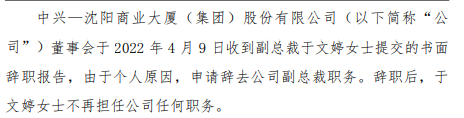

大族激光:公司生产经营已经恢复正常,与宁德时代等行业主流客户均保持良好合作关系

2022-04-19 11:32:27

每经记者 李玉雯 每经编辑 廖丹

近期,有报道称,市场利率定价自律机制召开会议,鼓励中小银行存款利率浮动上限下调10个基点(BP)左右。

记者了解到已有城商行收到相关通知。

存款利率是我国利率体系中最重要的利率之一,对于其定价上限下调,多位银行业分析师认为这将引导银行负债成本降低,改善存款竞争压力。

3月末本外币存款约250万亿元

2015年10月,央行放开了对存款利率的行政性管制,金融机构可在存款基准利率基础上自主确定存款实际执行利率。

2021年6月,市场利率定价自律机制曾优化存款利率自律上限的确定方式,将原来由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。

值得一提的是,近年来,金融监管层面多次强调存款基准利率作为我国整个利率体系的“压舱石”作用,存款基准利率自2015年10月至今未有变动,在长期保留存款基准利率的基础上,调整存款定价便通过调整利率浮动上限来完成。

今年1月18日国新办新闻发布会上,央行副行长刘国强表示,要推动企业融资成本稳中有降,继续发挥LPR改革的效能,切实维护存款市场的竞争秩序,稳定银行负债成本。

刘国强介绍称,稳定存款市场竞争秩序也很重要,因为如果存款竞争无序的话,存款的利率就会特别高。比较差的银行、经营不好的银行,拉不到存款,就利用高利率诱惑老百姓(603883)存款,这样就会把存款利率带高,别的银行不得不跟上,整个银行存款秩序或者存款的利率水平会被比较差的银行引领,所以存款的秩序很重要。“另外,存款利率如果太高,贷款的利率就很难降下来,企业融资成本也就很难降下来,所以我们现在下了大力气,维护存款市场的秩序,稳定银行负债成本,推动企业特别是小微企业综合融资成本稳中有降。”

根据央行数据,2022年3月末本外币存款余额249.74万亿元,同比增长9.9%。月末人民币存款余额243.1万亿元,同比增长10%,增速分别比上月末和上年同期高0.2个和0.1个百分点。

银行负债成本有望进一步下行

近期,市场上另一广受关注的消息便是降准。4月15日,央行宣布下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上额外多降0.25个百分点,总体释放长期资金约5300亿元。此次全面降准落地时点为4月25日。

多重货币政策支持下,银行负债成本有望进一步下行。

东方金诚首席宏观分析师王青接受《每日经济新闻》记者采访时表示,监管鼓励中小银行下调存款利率浮动上限和部署降准结合,是近期降低实体经济综合融资成本政策组合拳的一部分。在政策利率不动,LPR报价难以明显下调背景下,监管层通过激励部分银行下调存款利率,降低银行负债成本(存款占各类银行负债总额的五成至七成半左右),再通过银行让利实体,把这部分成本下降传导至贷款利率下调。这意味着接下企业和居民贷款利率会延续下行。

“但若达到一定降幅,还需政策利率下调。毕竟现银行净息差在历史低点附近,主动让利空间不大,而本已偏低的存款利率压缩空间也较小,否则会造成中小银行存款流失,影响其贷款投放。”王青同时表示,根据经济金融形势判断,二季度降息的可能性仍然存在。现在的关键是时机、节奏和幅度。监管层要权衡疫情冲击、地产下滑带来的经济下行压力,及降息可能对人民币汇率和跨境资金流动的影响。在人民币强势运行,国内通胀整体温和背景下,货币政策动用价格型工具没有实质性障碍。

浙商证券银行团队认为,此举有助于改善存款竞争压力,引导存款成本行业性下行,支撑息差。当前四大行存款定价上限与其他银行相比,活期低10BP、定期低25BP,定价下行弹性相对较小。同时考虑活期和期限较短存款定价下行空间有限,假设四大行1年期以上存款定价下降5BP,其他银行下降10BP,静态测算,可改善银行息差约0.9BP,其中,中长期存款占比较高的中小银行,息差改善潜力更大。

光大证券银行业分析师王一峰在研报中指出,这一政策初衷在于引导银行降低核心定期存款成本,缓解中小银行通过“价格战”对国股银行存款增长的“挤压”。已披露2022年一季报的上市银行息差下行幅度较为明显,料二季度息差压力更突出,加强负债成本管控已“箭在弦上”。预计后续仍有更多管控负债成本的举措出台,包括但不限于:建立自律机制下的“超限额管理”、管控协定存款等类活期产品、再次改革存款利率报价机制压降存款利率点差以及将结构性存款期权收益纳入自律机制考核等。

封面图片来源:摄图网-500596401

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息