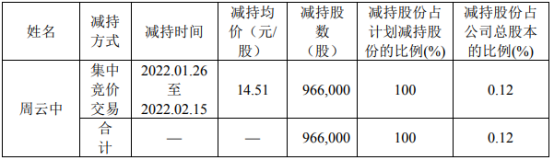

精华制药股东周云中减持96.6万股 减持股份均价为14.51元/股

2022-03-06 07:09:51

作 者丨杨志锦

编 辑丨周鹏峰

图 源丨图虫

3月5日,十三届全国人大五次会议在北京开幕。2022年政府工作报告提出,要保持宏观政策连续性,增强有效性。积极的财政政策要提升效能,更加注重精准、可持续。稳健的货币政策要灵活适度,保持流动性合理充裕。就业优先政策要提质加力。政策发力适当靠前,及时动用储备政策工具,确保经济平稳运行。

货币政策方面,政府工作报告提出,发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持。扩大新增贷款规模,保持货币供应量和社会融资规模增速与名义经济增速基本匹配,保持宏观杠杆率基本稳定。保持人民币汇率在合理均衡水平上的基本稳定。进一步疏通货币政策传导机制,引导资金更多流向重点领域和薄弱环节,扩大普惠金融覆盖面。

记者采访了解到,今年货币政策将从总量和结构两方面发力,推动今年新增信贷规模超20万亿。总量政策方面,考虑到经济下行压力,降准降息均有可能;结构性政策方面,货币政策将加大对小微企业、绿色发展、科技创新、制造业等重点领域的支持力度。

稳总量

此次政府工作报告提出,加大稳健的货币政策实施力度。发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持。“当前,总需求不足问题仍是影响经济下行的主要原因,为此,货币政策要继续发挥总量和结构双重功能。”民生银行(600016)首席研究员温彬称。

东方金诚首席宏观分析师王青表示,“总量功能”是指要适度提高信贷、社融及M2等总量金融指标增速,主要体现逆周期调控要求。

此次政府工作报告提出,扩大新增贷款规模,保持货币供应量和社会融资规模增速与名义经济增速基本匹配,保持宏观杠杆率基本稳定。

央行数据显示,2021年全年人民币贷款增加19.95万亿元。最新数据则显示,2022年1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。

在扩大新增信贷规模的要求下,2022年新增贷款预计将超过20万亿。“1月,新增信贷和社融均创单月统计新高,社融增速已经触底反弹,宽货币逐渐转向宽信用,以加大对实体经济的支持力度。” 温彬表示。

M2和社融方面,央行在2月28日晚间发布的“关注两会共话金融”专栏首篇文章《稳健的货币政策支持高质量发展》中表示,2018年-2021年我国M2平均增速为9%,与同期名义GDP 8.3%平均增速大致相当,实现了M2和社融增速同名义经济增速基本匹配,稳住了“货币锚”,既保持了金融支持实体经济力度稳固,又避免了“大水漫灌”,有效防范了宏观金融风险。

业界有时也用M2或者社融除以GDP衡量一个经济体的宏观杠杆率。当前者增速高于后者,意味着宏观杠杆率将上升,2020年即是如此;而当前者增速低于后者,意味着宏观杠杆率下降,2021年即是如此。此次政府工作报告提出二者增速要基本匹配,意味着2022年宏观杠杆率将保持大体稳定。

央行货币政策司司长孙国峰去年发表的《健全现代货币政策框架》一文指出,“基本匹配”不意味着“完全相等”。M2和社融增速可以根据经济形势和宏观经济治理需要略高或略低于名义经济增速,体现逆周期调节。此外,基本匹配是中长期概念,不是短期概念,体现在操作上,是按年度做到基本匹配,而不是每个季度甚至每个月都要匹配,以保持政策连续性、稳定性和可持续性。

市场机构认为,因为今年面临经济下行压力,实际操作中M2和社融增速可能会略高于名义GDP增速。“前期宏观杠杆率的回落,为后续货币政策发力创造空间,言下之意是当前经济下行压力下,宏观杠杆率在基本稳定的前期下,是可以适度上行的,以反映逆周期调控政策的发力。”华创证券首席固收分析师周冠南称。

王青表示,考虑到当前的经济运行态势以及今年“5.5%左右”的增长目标,二季度货币政策仍有进一步实施降准降息的可能。降准是当前缓解银行中长期流动性瓶颈,扩大新增贷款规模的重要政策工具,而MLF降息则是带动LPR下调,进而“推动银行降低实际贷款利率”的最有效手段。

此次政府工作报告提出,推动金融机构降低实际贷款利率、减少收费,让广大市场主体切身感受到融资便利度提升、综合融资成本实实在在下降。

优结构

传统的经济学理论认为,货币政策是个总量政策,无法有效调整经济结构,但近年来中国央行在结构性货币政策方面推陈出新:从抵押补充贷款PSL到央行票据互换(CBS),再到这两年火热的普惠金融定向降准、直达实体经济的货币政策工具。

“面临周期性因素和结构性因素叠加、短期问题和长期问题交织的复杂环境,银行货币创造服务实体经济的意愿和能力容易受到约束,银行体系流动性向实体经济的传导出现梗阻。”央行副行长刘国强此前撰文表示,“此时,仅靠总量调节,不仅很难有效发挥作用,还容易带来加剧资产价格泡沫等问题。只有调整好结构,才能实现更好的总量调节效果。”

此次政府工作报告也将货币政策的结构功能与总量功能并列,显示出对结构性货币政策的重视。具体而言,政府工作报告提出,进一步疏通货币政策传导机制,引导资金更多流向重点领域和薄弱环节,扩大普惠金融覆盖面。

央行前述文章指出,2021年货币政策促进了结构优化,即引导金融机构加大对普惠小微、三农、绿色发展和制造业等重点领域和薄弱环节的支持力度;增加再贷款再贴现额度,推出两项支持小微企业的市场化工具,用更可持续的方式支持小微企业融资;推出碳减排支持工具和支持煤炭清洁高效利用专项再贷款,促进绿色减碳。

数据显示,2022年1月末普惠小微贷款余额为19.7万亿元,为2018年初的2.4倍;普惠小微贷款支持小微经营主体4813万户,是2018年末的2.3倍。

温彬表示,去年央行创新设立碳减排支持工具,推出支持煤炭清洁高效利用的专项再贷款,部署了两项直达实体经济的货币政策工具的后续安排。在此基础上,今后在经济下行压力较大、市场主体迫切需求等情况下,更多形式的结构性货币政策工具有望出台实施。

伍超明表示,预计拓宽直达实体经济货币政策工具的支持领域是一个长期趋势。为实现我国“十四五”规划和2035年远景目标任务,需要以供给侧结构性改革为主线,加大创新力度和提升经济潜在增长率。因此,民营企业、制造业等需要长期支持的国民经济重点领域和薄弱环节都是重点支持对象,需要直达实体政策工具的支持。

本期编辑 黎雨桐 实习生 黄菁珊

本文首发于微信公众号:21世纪经济报道。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息