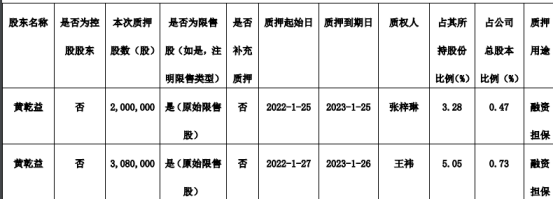

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-10 19:48:36

春节假期结束后,央行逆回购操作量重回了百亿级水平。2月10日,央行开展了200亿元逆回购操作,这也是节后央行连续第4天开展200亿元逆回购,市场资金持续净回笼。

经历了2022年1月的降息后,2022年流动性走势备受关注。在分析人士看来,央行根据市场需求适时开展不同规模的逆回购操作,反映了央行临时流动性调整的能力和意愿的提升。市场流动性合理充裕、经济平稳发展下,利率仍有下调可能。

央行降低逆回购操作量 大额资金回笼

市场资金平稳跨节后,央行降低了逆回购操作量。根据央行2月10日发布的公告,为维护银行体系流动性合理充裕,央行以利率招标方式开展了200亿元逆回购操作,期限为7天,中标利率为2.10%。鉴于2月10日有2000亿元逆回购到期,央行单日实现净回笼1800亿元。

北京商报记者进一步梳理发现,央行在春节前一周启动了14天期逆回购,并且接连开展了1000亿-2000亿元不等的逆回购操作。春节假期后的4个工作日里,央行则连续开展了200亿元逆回购,节前投放资金陆续大额回笼。

但从资金表现来看,节后持续的大额净回笼对资金面扰动有限。数据显示,2月10日,上海银行间同业拆放利率(Shibor)各类品种全线下行。其中,隔夜Shibor下行31.6个基点,报1.728%;7天期Shibor下行7.7个基点,报2.01%。

另从回购利率表现来看,更具代表性的银行间市场7天期回购利率(即“DR007”)下降至1.9886%,低于政策利率水平。

对于节后央行缩量操作逆回购这一情况,光大银行(601818)金融市场分析师周茂华指出,节后央行操作符合往年经验,主要是节前由于节日、税期等短期因素扰动,市场对资金需求量大,央行加大公开市场操作力度,适度加大流动性投放,确保资金面平稳跨节。但随着节日等短期因素淡出,金融机构手中资金变动很充裕,央行适度调整公开市场操作力度,适度进行“回收”。

“央行将保持流动性合理充裕,既不让市场缺钱,也要避免市场资金过度宽松,通过公开市场多种工具、灵活操作,让市场利率在政策利率附近波动。”周茂华解释道。

苏宁金融研究院宏观经济研究中心副主任陶金同样表示,节后对现金的需求回落,银行体系的流动性压力减轻,央行适时回笼流动性。节后DR007较节前流动性相对紧张时还在回落,2月10日报价已显著低于逆回购利率,其背后也反映了央行临时流动性调整的能力和意愿的提升。

后续市场流动性保持平稳 仍有降息空间

值得一提的是,2022年1月,央行陆续下调7天期逆回购利率、14天期逆回购利率以及各期限常备借贷便利(SLF)利率等,1年期LPR更是连续两个月下调,5年期以上LPR也同步下降5个基点。

降息叠加千亿元规模的公开市场操作,央行呵护市场流动性的意图明显。在谈及当前利率是否还有调降空间这一问题时,周茂华表示,国内防疫与经济复苏领先于发达经济体,经济与金融结构持续优化,物价平稳,金融机构稳健,货币政策保持独立,政策空间足,利率调降仍有空间。但是否进一步调降利率、何时调降利率,仍需要关注宏观经济、通胀发展趋势,关注实体信贷需求与内需复苏情况、经济是否存在偏离合理区间风险等。

“2022年初至上半年,稳增长政策之下的‘宽货币、宽信用’将逐步呈现。未来政策重点或将转向宽信用,引导总量和结构性的信贷扩张,也有小幅降息空间,以彻底扭转预期。同时,经济下行压力仍存,在财政政策发力的情况下,实体经济融资利率有抬升压力,需要货币政策配合。”陶金认为。

陶金进一步补充道,2022年下半年,下游的通胀率可能在低基数、猪周期回升等作用下有所回升。货币和信贷宽松带来的防风险必要性加大,由此货币政策可能重回中性。这也要求货币政策要把握时度效,尤其在上半年应及时加强力度。

展望2022年流动性走势,周茂华强调,未来流动性仍有望保持合理充裕格局。主要是全球防疫与经济复苏环境复杂,我国面临新经济下行压力,国内货币政策稳健略偏松,与财政等政策形成合力,为企业纾困,引导金融机构加大小微企业、制造业重点新兴领域支持力度,激发微观主体活力,支持内需稳步恢复。

北京商报记者 岳品瑜 廖蒙

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息