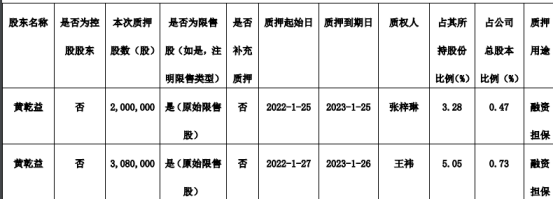

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-16 16:41:57

并购债在持续发行。

2月15日,《每日经济新闻》记者从平安银行(000001)处获悉,平安银行计划于近期启动首期50亿元房地产并购主题债券的发行工作,募集资金专项用于房地产项目并购贷款投放。

一段时间以来,房企对于并购相关融资有持续扩大趋势,大悦城(000031)、华润置地、招商蛇口(001979)等都采取了相关举措,有业内专家向记者表示“一些问题房企资产处置节奏会加快,在回笼现金流的同时也加快债务处置”。

不过尽管如此,目前房企的整体融资环境还没有明显改善。

并购债频出

不仅是平安银行,今年以来,招商银行(600036)已分别与大悦城控股(2月14日)、华润置地及所属华润万象生活(1月25日)签署并购融资战略合作协议,金额分别为100亿、200亿、30亿元。

1月26日,招商蛇口与建发房地产分别成功发行12.9亿元与10亿元并购债,并明确融资用途。贝壳研究院当时表示:“这是对2021年末政策的积极响应,预计2022年会有更多的优质房企发行并购债。”

一方面是房企发行并购债,另一方面一些房企也乐于进行缩表出清。建业集团董事长胡葆森日前就表示,可能要找新的合作方,有些商场、酒店,如果有人要买,我们也会出售这些资产。

易居研究院智库中心研究总监严跃进认为:“从当前一些优质房企尤其是央企来看,此类政策有助于其加快收并购,具有较好的意义。而从一些问题房企来看,资产处置节奏会加快,在回笼现金流的同时也加快债务处置,预计后续包括债市和地产股等,都面临提振机会。”

频频出现的并购债是对2021年末相关政策的呼应。

2021年12月,中国人民银行银保监会发布《关于做好重点房地产企业风险处置项目并购金融服务的通知》(下称《通知》)明确“稳妥有序开展房地产项目并购贷款业务,重点支持优质房地产企业兼并收购出险和困难大型房地产企业的优质项目,合理确定融资期限,提高融资效率”,同时“对兼并收购出险和困难房地产企业项目的并购贷款,暂不纳入房地产贷款集中度管理。”

“鼓励银行业金融机构积极为兼并收购企业发行债务融资工具提供服务,提高发行效率。鼓励银行业金融机构投资并购债券、并购票据等债务融资工具,支持房地产企业兼并收购优质项目”。

“积极配合兼并收购双方推动地方政府优化被收购房地产项目预售资金管理、加快权证办理等支持措施,为并购融资营造良好环境。”

中指研究院企业事业部研究副总监陈星表示:“《通知》对并购类融资有清晰表述,即融资用于优质房企对优质项目的兼并收购。对于融资方来说,作为优质企业,自身偿债压力并不大,并且融资目的为收并购而非债务偿还,因此不存在缓解偿债压力的问题。对于出让项目的房企来说,则急需项目出售资金偿还债务,但‘优质项目’这一前提限制了处置资产的特征,因此持有资质良好项目但短期流动性紧张的房企更能从中获益。”

但另一方面,陈星认为,对于债务压力大、可售资产质量不高的房企,还需扩充其他资金来源。

融资并未出现明显放松迹象

需要看到的是,并购债政策频出并不意味着融资松动。

严跃进表示:“此类政策不代表三道红线松绑,只能理解为在实践中,为了加快房地产企业风险的处置,针对此类交易提供了一些变通方式和手段。”

根据中指研究院监测,2022年1月房地产企业融资总额为792.2亿元,同比下降70.3%,环比下降16.6%,单月融资规模同比连续11个月下降;行业平均利率为4.13%,同比下降1.72个百分点,较上月下降0.99个百分点,开年行业融资并未出现明显放松迹象。

根据贝壳研究院统计,2022年1月房企境内外债券融资累计约481亿元,同比大幅下降70%。2021年末,政府端积极释放金融利好信号,国内融资环境适度调节,但在执行层面发债规模尚未得到明显改善。结合上年房企风险的集中爆发,资本市场观望情绪犹在,风险出清尚未完全,市场信心未能全面修复。

同时,债务到期也来到了高峰。

贝壳研究院统计,2022年1月境内外债券融资到期债务规模约1051亿元,较上月大幅增加79.4%,同比下降27.3%,到期债务净额570亿元。2022年仍然是房企偿债的高峰之年,年内到期债券总额接近万亿,其中1月、3月、4月及7月到期债务规模超过千亿。根据当前月均发债500亿元规模计算,房企偿债压力仍较大,结合销售市场下行表现,房企需要突破传统借新还旧的模式,寻求更多维的融资渠道和方式。

陈星预计,近期融资结构和规模不会出现明显变动。“政策仍将保持‘审慎管理’这一主线,因此融资规模不会出现大幅回升。但从1月份若干笔并购债的成功发行可以看出,边际放松政策已实际落地,新类型主题债券的开通将对信用债发行起到一定支撑作用。”

市场信心似乎也在恢复。

中指研究院面向金融机构进行了2022年一季度市场调研,调研结果显示,对于2022年一季度的行业政策及融资政策走向,分别有69%及72%的受访者预期会适度放松,多数机构对于近期政策宽松程度持乐观态度。2021年10月开始,监管频频发声,释放多个边际放松信号,年末融资规模回暖也表明积极信号已经奏效。因此市场普遍认为“政策底”已过,预计未来一段时期内的监管将保持“边际放松”特征,对市场进行弹性管理和指导。

封面图片来源:摄图网-500598945

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息