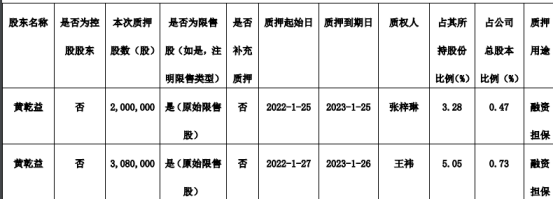

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-15 18:06:52

作 者丨李愿

编 辑丨曾芳

图 源丨图虫

在1月MLF超预期降息0.1个百分点,且1月社融、信贷数据均创历史新高后,2月MLF平价微幅增量续作,符合市场预期。

2月15日,央行发布公告显示,为维护银行体系流动性合理充裕,开展3000亿元中期借贷便利(MLF)操作(含对2月18日MLF到期的续做)和100亿元公开市场逆回购操作。利率显示,MLF、逆回购利率分别为2.85%、2.10%,均与上一次持平。由于2月18日有2000亿元MLF到期,此次MLF续作为平价微幅增量。

东方金诚首席宏观分析师王青对21世纪经济报道记者分析,尽管当前市场利率在MLF利率下方运行,但着眼于“引导金融机构有力扩大贷款投放”,MLF小幅增量续作比较符合当前的货币政策取向。1月MLF利率下调,短期内监管层将观察政策效果,2月政策利率保持不动符合市场预期。

光大银行(601818)金融市场部宏观研究员周茂华对21世纪经济报道记者表示,央行适度增加中期资金供给,有助于稳定市场对经济前景预期,有助于稳定市场情绪,“上半年国内政策重心仍是促内需、稳增长,货币政策稳健略偏松,未来降准等政策仍有空间。”

光大证券(601788)固收首席分析师张旭则认为,这段时间连续足量的流动性投放可以充分满足金融机构对短、中、长期资金的需求,有利于缓解银行贷款创造存款时的流动性约束,“当前1年期AAA+级同业存单利率低于MLF利率约40bp,今日1000亿元的净投放量处于过去一年内的适中水平,此时过量供给基础货币的边际效用并不高。”

不过,在国海证券(000750)固定收益首席分析师靳毅看来,随着未来美联储开启加息周期,中国央行的降息行为将受到明显约束,虽然“美联储加息、中国央行不降息”并非亘古不变的真理,但中国央行降息操作显然会更加谨慎。

MLF增量平价续作

对于2月央行平价微幅增量续作MLF,符合市场普遍预期。央行日前发布数据显示,1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元;人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。

周茂华表示,本次MLF利率保持稳定,主要是考虑到近几个月国内实施降准、降息,效果整体理想,1月金融数据强劲,实体经济融资供需两旺,央行政策短期转向观望;同时增加长期限资金投放,引导金融机构加大三农、小微等实体经济支持力度,释放央行积极稳增长政策取向。

光大证券金融业首席分析师王一峰也解释称,考虑到2月份为“信贷小月”,货币政策是否有进一步举措处于观察期,2月MLF利率维持不变,表明当务之急仍是为稳定信贷投放创造适宜环境。

“1月MLF利率下调,短期内监管层将观察政策效果,2月政策利率保持不动符合市场预期——即使在2020年初疫情高峰期,也未出现连续两个月下调政策利率的操作。”王青表示。

值得一提的是,1月17日央行进行MLF、逆回购操作时,将二者利率同步下调0.1个百分点,超出市场预期的0.05个百分点。央行副行长刘国强在国新办发布会上介绍称,当前政策出台需要靠前发力,走在市场曲线的前面,及时回应市场的普遍关切。

央行在最新一期货币政策执行报告中表示,下一步要保持货币信贷总量稳定增长,完善货币供应调控机制,保持流动性合理充裕,引导金融机构有力扩大贷款投放,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

王青、周茂华均预计,2月MLF利率不变也意味着2月LPR报价的定价基础保持不动,加之实体经济融资需求整体理想,本月1年期和5年期以上LPR报价也将大概率保持不变。

降息窗口并未关闭

尽管1月金融数据迎来“开门红”,但也有多方分析认为当前仍为宽信用的早期,后期持续性仍需进一步观察,同时也需要货币政策等进行配合。

周茂华表示,上半年国内政策重心是促内需、稳增长,货币政策稳健略偏松,考虑到国内经济发展环境复杂性,央行更多通过总量与结构工具配合,在确保流动性合理充裕,信贷总量适度增长情况下,引导金融机构加大小微、民营企业,制造业重点新兴领域支持,稳定就业市场与经济,为各项改革营造适宜环境。

“从稳增长大局出发,宽信用要有持续性,政策还需保驾护航。从政策工具选择来看,再贷款等结构性政策依然是稳信用的关键抓手,降准在短期的必要性不强,降息概率下降但窗口尚未关闭。1月份信贷增速明显好转,也降低了降息的必要性,但引导企业贷款利率下行意味着降息窗口尚未关闭。”华泰证券(601688)首席固定收益分析师张继强表示。

王一峰认为,现阶段货币政策基调较前期偏积极,降息窗口并未关闭,若后续信用投放不及预期,不排除3月份会有进一步降息的可能。

不过,靳毅提醒,随着美联储开启加息周期,中国央行的降息行为将受到明显约束,但仍会通过降准对冲经济下行。央行在货币政策总基调中,删除“以我为主”的表述,反映出央行对于美联储超预期紧缩的风险更加担忧。虽然“美联储加息、中国央行不降息”并非亘古不变的真理,但在美联储仍有超预期加息的可能性下,中国央行降息操作显然会更加谨慎。

中信建投首席经济学家黄文涛表示,目前影响我国货币政策收紧的外部条件主要有:第一美联储收紧货币导致美国利率中枢上升,目前已经达到2%这一关键位置,而中美利差也达到80BP的关键位置,目前压力可控,但若继续这一趋势可能影响跨境资本流动和汇率;第二全球商品涨价、劳动力短缺、供给运输壁垒引致全球通胀压力;第三出口增速若回落,伴随国内消费复苏可能压制贸易盈余。

本期编辑 陈思 实习生 林曦莹

本文首发于微信公众号:21世纪经济报道。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息