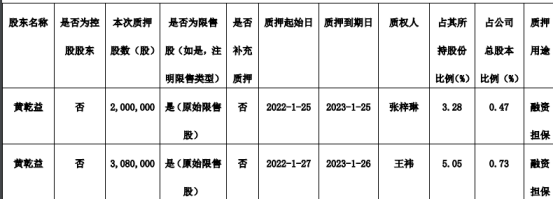

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-17 07:35:03

1月CPI和PPI同比涨幅继续双双回落,并低于市场预期,国内通胀水平整体可控,为稳增长进一步发力创造空间。

国家统计局2月16日发布的数据显示,1月CPI同比上涨0.9%(预期1.0%),较上月回落0.6个百分点,为去年10月以来最低;PPI同比上涨9.1%(预期9.5%),涨幅较上月收窄1.2个百分点,创6个月新低。

当前,全球大宗商品价格飙升,会在一定程度对国内带来输入性通胀压力。专家分析,未来CPI将小幅上升。在俄乌局势、疫情后需求复苏等各因素综合影响下,主要发达国家通胀屡创新高,未来将主要从能源价格途径对我国形成通胀输入,构成上游涨价压力,预计接下来PPI下降通道将由陡转缓。

在经济仍面临下行压力情况下,外界普遍认为,中国可能会把握美国加息前的窗口期,进一步推出包括降准降息等宽松举措。

猪价下跌拖累CPI涨幅

食品价格尤其是猪肉价格的下跌,是CPI同比回落的主要原因。

1月食品价格下降3.8%,降幅比上月扩大2.6个百分点,影响CPI下降约0.72个百分点。食品中,受去年同期基数较高影响,猪肉价格下降41.6%,降幅扩大4.9个百分点。

非食品中,工业消费品价格上涨2.5%,涨幅回落0.4个百分点,其中汽油和柴油价格分别上涨20.7%和22.7%,涨幅均比上月有所回落;服务价格上涨1.7%,涨幅扩大0.2个百分点,其中飞机票和家庭服务价格分别上涨20.8%和6.2%。

财信证券首席经济学家伍超明分析,1月CPI同比继续下坡主要有两个原因:一是权重较大的猪肉价格下降较多,呈现春节前后旺季不旺的特征;二是受新冠疫情影响,服务类价格涨幅低于历史同期均值水平。

高频数据显示,1月猪肉价格环比下跌约9%。2月8日国家发改委公布,1月24日至28日,全国平均猪粮比价为5.57∶1,连续3周处于5:1至6:1之间,进入《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》设定的过度下跌二级预警区间。

交通银行(601328)金融研究中心高级研究员刘学智表示,当前猪肉价格正经历筑底反弹阶段,预计未来同比涨幅将整体上升,对食品价格起到抬升作用。不过,在农业养殖政策持续下,我国猪周期波动减弱,生猪存栏量将保持充足,此轮猪肉价格上涨将较为温和,不会显著抬升CPI。此外,我国产能供给能力强,终端需求基本稳定,不会出现供需错配导致大面积物价上涨的情况。因此,2022年CPI涨幅可能高于去年,但整体涨幅将低于3%。

据测算,在1月份CPI同比涨幅中,去年价格变动的翘尾影响约为0.5个百分点,新涨价影响约为0.4个百分点。扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅与上月相同。

伍超明告诉第一财经,核心CPI同比涨幅持平于上月,反映出居民消费需求恢复依然疲弱。往后看,服务业温和修复和居民消费需求回升将对核心CPI形成支撑,但疫情扰动和低收入群体恢复偏慢将制约其回升幅度。

工业品价格高位回落

基数抬升叠加煤炭、钢铁等大宗商品价格走低,带动1月工业品价格整体继续回落。

其中,生产资料价格上涨11.8%,涨幅回落1.6个百分点;生活资料价格上涨0.8%,涨幅回落0.2个百分点。

浙商证券指出,能耗双控被纠偏,近期企业复工复产力度较强,带动高耗能工业品价格继续回落。叠加节前施工淡季,市场需求偏弱,水泥、玻璃等化工品价格持续下行。另一方面,保供稳价政策效应下,山西优混等煤炭价格整体偏弱势。

粤开证券首席经济学家罗志恒对第一财经表示,虽然1月大宗商品价格环比上升,但去年同期增速更快,使得同比出现回落。1月制造业PMI出厂价格指数为50.9%,低于上年同期的57.2%。从流通领域重要生产资料价格来看,煤炭、钢铁、有色、水泥、玻璃等价格同比均出现回落。

罗志恒分析,受翘尾因素影响,预计今年PPI同比将持续回落,但PPI定基指数仍将保持高位,高于疫情前水平。重点关注原油等能源价格走势以及全球供应链、产业链的恢复情况。

伍超明也认为,预计未来PPI大概率呈“前高后低”走势。一是基数快速下降是重要原因;二是疫情仍是影响PPI变化斜率的重要变量,因为疫情冲击全球供应链的稳定,影响全球需求能否从商品顺利转向服务,降低商品价格涨幅。

PPI和CPI剪刀差在一定程度上反映了工业企业盈利空间的变化。受保供稳价政策持续推进影响,1月份PPI和CPI剪刀差较上月收窄0.6个百分点至8.2%,连续三个月收窄,这意味着上游涨价对中下游利润的挤占效应有所减弱,中下游行业增长动能有望增强,但终端需求恢复趋弱将制约其回升幅度。

全球通胀压力高企

与国内物价平稳运行形成对比的是,近期美欧等主要经济体通胀指标继续超预期上涨。

年初以来,全球大宗商品价格坚挺,原油、金属、农产品(000061)等大宗商品价格持续上涨。截至1月底,显示大宗商品价格综合变动趋势的CRB指数同比上涨46%,涨幅为自1995年有可比数据以来的最大值。

作为大宗商品龙头的原油价格大幅上行,带动整个大宗商品市场走强。2月14日,布伦特4月原油期货开盘价达95.2美元/桶,盘中最高价为96.16美元/桶,创下2014年9月以来最高价格。多家研究机构基于市场基本面预计,油价今年将突破100美元/桶,甚至可能达到更高水平。

中国民生银行(600016)首席研究员温彬认为,国际大宗商品走势的不确定性和波动性仍然较大。虽然大宗商品价格经历了去年的较快上涨之后逐渐企稳,但今年初以来,玻璃、动力煤、螺纹钢等价格涨幅仍然较为明显。特别是受地缘政治等因素影响,国际油价持续冲高,主要经济体通胀“高烧不退”。

温彬表示,国际大宗商品价格高企,会在一定程度对国内带来输入性通胀压力。我国加大了大宗商品保供稳价政策,减弱对中小企业的不利影响,效果比较明显。下一阶段,受高基数影响,PPI涨幅预计进一步回落。

值得一提的是,近段时间以来,国内铁矿石、煤炭、稀土等也出现不同程度上涨,引起了监管部门的强烈关注。此前国家发改委已三次发文,要求保障铁矿石市场价格平稳运行。数据显示,2月7日以来,截至15日收盘,铁矿石期货主力合约已累计下跌15.68%。

或将再次降准降息

温彬表示,国内通胀水平整体可控,尚不对货币政策构成较大掣肘。宏观政策要从自身的经济增长、就业、通胀等情况出发,加大逆周期调节力度,加强货币政策与财政政策协调配合,大力提振内需,尽快扭转预期,积极应对发达经济体货币政策调整,确保经济运行在合理区间。

主流观点认为,中国可能会把握美国加息前的窗口期。高盛已将今年美联储加息次数的预测从5次调升到了7次,即意味着3月后开始几乎每次会议都要加息。外界也预计,缩表周期将从6月后正式开启。

“低通胀为进一步的宽松措施铺平了道路。”野村中国首席经济学家陆挺对第一财经表示,1月中国和美国的CPI增速差距扩大至-6.6%,为上世纪80年代初有记录以来最大的月度差,也凸显了全球两个最大经济体之间政策立场的巨大分歧。

在他看来,尽管中国1月份信贷增长强于预期,但由于新一波新冠疫情、房地产行业问题、出口增长可能放缓等,经济仍面临挑战。“我们预计,在3月后中国将会出台更积极的宽松措施,其中可能包括再一次降息(10个基点)、下调存款准备金率50个基点,以及增加外汇购买(即增加外汇占款投放)以增加流动性从而限制人民币升值。”

保银资本管理公司首席经济学家张智威对记者表示,未来几个月中国经济可能会进一步放缓,存在政策加码的紧迫性。

“从1月信贷的分项数据看,大部分增长来自票据和短期贷款,居民中长期贷款下降,而企业中长期贷款小幅上升,这说明实体经济需求还比较弱。我们认为政府上半年会进一步降息降准,但仅凭货币政策可能无法扭转当前经济增长放缓的趋势。”他表示,还需继续关注在房地产领域和财政方面的政策变化。

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息