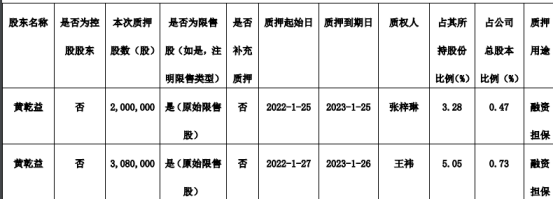

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-10 19:48:39

中新经纬2月10日电 题:中美利差逐步收窄或对资本流动影响有限

作者 明明 中信证券(600030)首席经济学家

随着美联储1月会议后发布“缩表原则”公告,表明美联储有望在加息过程中开始缩表,并且缩表计划以调整再投资金额方式进行。我们认为,美联储缩表与加息的双紧缩政策将缩窄中美利差,但对中国货币政策、债券利率、资本流动影响有限。

2017年底,随着美联储双紧缩政策以及税改带来基本面走强,美债长端利率快速上行,而自2018年来国内货币政策中性偏松,强调稳杠杆,国债收益率整体进入下行通道,因此中美利差逐步收窄。通常由于中美利差缩窄境外资本会出现一定外流,中美利差与境外证券投资额往往同向变动,但上一轮美国双紧缩政策叠加国内偏宽松政策导致的中美利差大幅缩窄没有引发资本严重外流,反而在2018年迎来了资本流入的高峰。其主要因为中国经济增长存在较高韧性增加了外资资金的青睐,同时中国金融市场开放吸引资金流入。

中国坚持独立自主的货币政策,2017年底至2018年初,美联储紧缩阶段,中国经济正处于“去杠杆阶段”,流动性稳中偏紧,存款准备金率小幅下调,但2018年后,政策逐步进入“稳杠杆阶段”,因此中国货币政策转为偏松态势,存款准备金率较大幅下降。虽然2017年底和2018年初MLF(中期借贷便利)利率存在一定上调的一部分原因是美联储紧缩导致中美利差不断收窄,但主要影响因素仍为中国为防风险、去杠杆而引导利率上行。整体而言,中国货币政策独立性较高,美联储缩表对中国货币政策影响较小。而在偏松的货币政策背景下,中国国债利率在缩表期间大体呈现下行趋势,美债利率上行对中国债券利率影响有限。

预计此轮紧缩周期对美国金融市场的影响类似于上一轮,美联储加息以及缩表或将推动长端与短端利率共同上升,若缩表开启与加息开启时点间隔较长,期限利差仍存在一定倒挂的风险,同时中美利差预计收窄。在后疫情时代,此轮美联储紧缩,全球各国复苏错位将在上半年持续保持中国出口景气,同时2022年中国稳增长目标下财政支出加大将进一步增加中国经济发展的稳定性。因此虽然中美货币政策错位仍会导致中美利差逐步收窄,但中国经济增长的动力前景预期将继续吸引海外资金,美国紧缩对中国债券利率上行压力以及对于货币政策独立性的影响有限。(中新经纬APP)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。本文不代表中新经纬观点。

责任编辑:张芷菡

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息