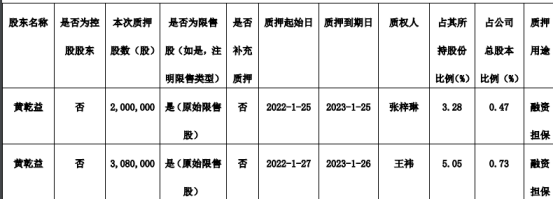

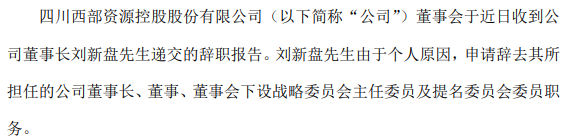

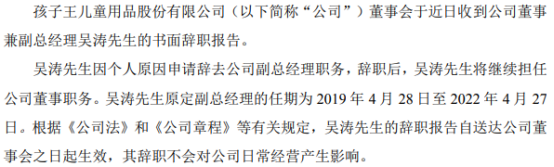

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-15 15:05:08

作 者丨杨志锦

编 辑丨马春园

图 源丨图 虫

央行日前发布的《2021年四季度货币政策执行报告》表示,观察流动性松紧程度最直观、最准确、最及时的指标是市场利率,判断货币政策姿态也应重点关注公开市场操作利率、MLF 利率等政策利率,以及市场利率在一段时间内的总体运行情况,而不宜过度关注流动性数量以及公开市场操作规模等数量指标。

这是央行再度强调“重价不重量”。据记者梳理,自2020年四季度货币政策执行报告发布后,央行多次进行阐述。分析来看,实际上,这背后有深刻的背景:

一是货币政策调控框架逐步向价格型转变;

二是央行政策利率逐步完善;

三是货币政策预期管理取得明显成效。

“当前央行正在逐步加强价格型调控工具的使用,因此以政策利率为代表的价格型工具的信号意义也越来越强。”华创证券首席固收分析师周冠南表示。

为什么不应过度关注量?

根据货币银行学的理论,货币政策工具主要包含价格型、数量型两种。价格型工具是指调节各种货币政策工具利率的方式,包括各种政策利率。数量型工具则是指直接调节数量或规模的措施,包括存款准备金率的调整、逆回购操作量等。

2021年2月,央行发布的《2020年四季度货币政策执行报告》提出,判断短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场7天期逆回购操作利率是否变化,而不应过度关注公开市场操作数量。

央行指出,公开市场操作数量会根据财政、现金等多种临时性因素以及市场需求情况灵活调整,其变化并不完全反映市场利率走势,也不代表央行政策利率变化。

“公开市场操作只是诸多影响因素中的一个,如果仅仅据此来判断货币政策的取向,免不了会出现以偏概全的错误。”光大证券(601788)首席固收分析师张旭表示,“利用操作量所推断出的结果时常与事实相反。”

张旭解释称,公开市场操作的一个重要作用是对银行体系流动性进行“削峰填谷”,例如当银行间流动性充裕时,央行会加大公开市场操作投放量以“削峰”。由于央行通常不会完全削平波峰、填满波谷,因此就会出现“央行净回笼时资金宽裕、净投放时资金趋紧”的局面。“不是净回笼导致的资金宽裕,而是资金宽裕引发了净回笼。”

除操作量外,目前市场比较关注的数量指标包括流动性到期量、超储率(超额准备金率)甚至准备金率的调整等。比如国泰君安曾测算,2022年春节期间流动性压力来自现金走款、缴准、缴税、政府债供给四个方面。若不考虑央行公开市场续作以及再贷款投放,预计1月流动性缺口达3.4万亿,高于过去两年。

对于类似的测算,央行在《2021年四季度货币政策执行报告》中表示,在对银行体系流动性形势进行分析时,宜着眼于央行流动性管理的整体框架而不是局部因素,不能将一些长短期影响因素简单相加计算流动性余缺,更不能将货币政策工具到期作为影响银行体系流动性的因素,并以此判断流动性松紧程度。

央行解释称,在目前的流动性管理框架下,央行盯住市场利率开展操作,无论影响银行体系流动性的各种因素如何变化,央行都会灵活运用多种货币政策工具及时应对,保持流动性合理充裕。

此前储备率也被市场用来判断流动性的松紧,即超储率低意味着流动性紧张,反之则是宽松。数据则显示,我国金融机构超储率总体呈下降趋势:本世纪初在4%以上,2012-2016年下降至2.2%左右,2019-2021年下降至1.9%左右。

央行《2021年四季度货币政策报告》指出,我国金融机构超储率下降既是金融体系不断发展的结果,也是央行货币政策调控机制不断完善的表现。比如盯住利率精准开展操作、降低货币市场利率波动性。因此,当前不宜单纯根据超储率判断流动性松紧程度,更不能认为超储率下降就意味着流动性收紧。

早前降准被视为货币宽松的信号,但现在降准的“中性”信号越来越被市场接受。2021年7月15日央行降准率0.5个百分点,降准释放长期资金约1万亿元。央行表示,稳健货币政策取向没有改变,此次降准是货币政策回归常态后的常规操作。

“‘降准’在央行的定位中,已经从一个重要的‘逆周期调节’工具,变成了一个‘常规操作’。这种转变的背后,与当年初以来,央行一致强调的‘看价不看量’是不谋而合的。”周冠南表示。

周冠南解释称,在以数量型工具为主向以价格型工具为主转变的过程中,似乎央行对主要工具的定位都发生了变化。央行的操作思考可能认为,政策利率维持不变,降准释放的流动性和MLF到期及税期等因素中和,其对流动性总量的影响不大,市场仍旧盯紧政策利率就好。

为什么价重要?

在央行淡化“量”的重要性时,央行反复强调“价”的重要性。其背景是中国央行货币政策调控框架逐步向价格型转变,且政策利率体系逐步完善,政策利率的作用更加强化。

《2021年一季度货币政策执行报告》介绍,国际上央行实现货币政策操作目标主要有两类做法,一类是将市场利率作为操作目标,通过流动性调节引导市场利率在操作目标附近运行。

另一类是将货币政策工具利率作为央行政策利率,并以此为操作目标,从而将操作目标、政策利率和货币政策工具利率合而为一。2008 年国际金融危机之后,第二类做法提高货币政策有效性和传导效率的优势显现,逐渐成为主流。

“我国的央行操作目标体系也采取了第二类做法,更为直观,市场和公众观察货币政策取向时,只需看政策利率是否发生变化即可,无需过度关注公开市场操作数量,也无需过度关注个别机构的市场成交利率,或受短期因素扰动的市场利率时点值。”央行表示。

人民银行行长易纲在《中国的利率体系与利率市场化改革》一文中表示,经过近30年来持续推进利率市场化改革,目前我国已基本形成了市场化的利率形成和传导机制,以及较为完整的市场化利率体系。

即主要通过货币政策工具调节银行体系流动性,释放政策利率调控信号,在利率走廊的辅助下,引导市场基准利率以政策利率为中枢运行,并通过银行体系传导至贷款利率,形成市场化的利率形成和传导机制,调节资金供求和资源配置,实现货币政策目标。

据记者梳理,中国政策利率包括公开市场操作(OMO)、中期借贷便利(MLF)、常备借贷便利(SLF)、抵押补充贷款(PSL)、超额准备金利率等,并有不同期限。其中,MLF利率和逆回购利率是最为重要的政策利率,其调整具有风向标的意义。

回溯来看,背后进行了一系列的改革:以往人民银行只在每周二、四定期开展公开市场操作,而从2016年起央行建立公开市场每日操作常态化机制;2019年8月LPR改革后,政策利率能够传导至货币市场、债券市场、贷款市场,同时央行建立每月中旬开展MLF操作的惯例。

比如2021年1月,央行公开市场连续多日开展20亿元逆回购操作,其单日逆回购操作量也创下近10年来新低,市场称之为“地量操作”。分析人士指出,20亿元的操作量对市场流动性影响较小,但释放稳定的价格信号,即逆回购利率保持不变。

“当前央行正在逐步加强价格型调控工具的使用,因此以政策利率为代表的价格型工具的信号意义也越来越强。”周冠南表示,“短期政策利率对短期市场利率的引导明确,央行为此明确提高逆回购操作频率。”

多份货币政策执行报告还指出,当前央行以公开市场操作利率为短期政策利率,引导货币市场短期利率围绕公开市场7天期逆回购操作利率在合理区间波动;以MLF利率作为中期政策利率,是中期市场利率运行的中枢,国债收益率曲线、同业存单等市场利率围绕MLF利率波动。

数据显示,2021年银行间市场存款类机构7天期回购加权平均利率(DR007)全年均值为2.17%,贴近2.2%的7天期公开市场操作利率,利率的波动性进一步下降。

“总体看,货币政策预期管理取得明显成效,货币政策框架更为公开、直观,货币政策操作更具规则性和透明度,货币政策沟通更趋定期化、机制化,央行与公众的沟通效率大幅提升,货币政策传导的有效性得到提高。”央行称。

本期编辑 陈思 实习生 詹惠楠

本文首发于微信公众号:21世纪经济报道。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息