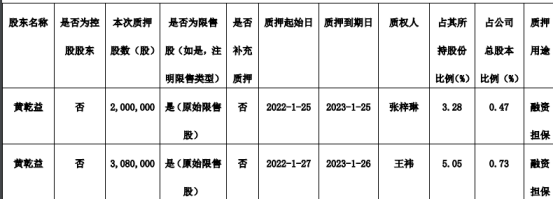

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-14 22:35:02

21世纪经济报道记者 陈植 上海报道

面对美联储激进加息预期升温与美债收益率骤涨,海外资本对人民币债券的追捧热情依然不减。

中央结算公司发布最新的债券托管量数据显示,截至今年1月底,境外机构持有的人民币债券托管面额为37335.04亿元,较去年环比增加500.71亿元。值得注意的是,截至1月底,境外资本累计持有的中国国债规模首次突破2.5万亿元。

在多位业内人士看来,境外资本之所以无视美联储激进加息预期升温与美债收益率飙涨而持续加仓人民币债券,主要是基于三大因素:一是美联储激进加息措施或引发金融市场剧烈波动,令他们纷纷加仓中国国债避险;二是国际局势动荡令部分全球大型资管机构调整了新兴市场债券配置组合,将更多资金从高风险国家地区转向安全性更高的中国债券资产;三是随着中国债券市场持续对外开放,众多海外资本认为中国债券市场仍将迎来更多全球资本流入,具有较高的投资吸引力。

“可以预见的是,即便美联储在3月加息50个基点,全球资本加仓人民币债券的势头不会明显减弱。”一位华尔街对冲基金经理向记者分析说。这背后,是多数华尔街宏观经济型对冲基金认为,即便美联储持续加息,但美国通胀高企令美债实际收益率(债券名义收益率-通胀率)不断走低,他们更愿将资金投向通胀相对较低且名义收益率依然可观的中国国债。

一家香港银行债券交易员透露,1月持续加仓中国债券的海外资本力量,主要是主权财富基金、海外央行、大型资管机构等长期投资机构,他们主要担心美联储激进升息措施将令非美资产投资组合遭遇较大的波动性与回撤幅度,而中国国债与全球金融市场的较低相关性,能帮助他们有效缓解非美资产投资组合的波动性与回撤幅度。

中国国债格外“吃香”

值得注意的是,中国国债成为1月份海外资本最青睐的人民币债券品种。

数据显示,1月份海外资本总计净增持656.82亿元中国国债,甚至超过当月海外资本加仓人民币债券的总额。与此对应的是,当月海外资本分别减持113.77亿元政策性银行债券、29.47亿元商业银行债券与5.49亿元信贷资产支持证券。

在多位业内人士看来,这背后,或与今年以来海外资本特别看重投资组合的安全性与流动性“密切相关”。具体而言,随着美联储激进升息预期骤然升温导致金融市场趋于剧烈波动,海外资本更倾向配置安全性与流动性更高的中国国债。一旦欧美金融市场遭遇剧烈波动导致他们需要追加保证金以维持投资组合稳定性,他们就能迅速减持部分高流动性与安全性资产,将资金转向欧美市场“救急”。

上述华尔街对冲基金经理认为,上述调仓未必是针对“救急”,而是降低非美资产投资组合的波动性与潜在回撤幅度——受美联储激进加息预期升温与俄乌地缘政治风险升级影响,目前众多海外资本非常担心一旦金融市场遭遇“黑天鹅事件”而剧烈波动,其整个投资组合波动性与回撤幅度将骤增,因此他们加仓高信用评级的主权债(包括中国国债),无形间可以起到降低投资组合波动性与回撤幅度的作用。

“此前,我们也考虑买入高信用评级的美债欧债,但由于这些地区央行正计划收紧货币政策导致债券价格趋跌,加之中国当下的货币政策环境令中国国债具有更高上涨动能,因此我们认为中国国债的安全性更好,且更能有效降低投资组合波动性与回撤幅度。”他向记者直言。

上述香港银行债券交易员直言,即便美联储采取激进加息措施,海外央行、主权财富基金与全球大型资管机构对中国国债的配置需求依然有增无减。具体而言,他们希望通过增持中国国债,能进一步分散欧美资产占比过高的风险,从而有效抵御欧美央行收紧货币政策与地缘政治风险升级所带来的欧美资产价格剧烈波动风险。

持续加仓的驱动力

1月份海外资本持续加仓逾500亿元中国债券,表明过去一段时间中美利差持续收窄,未能对海外资本加仓人民币债券构成明显冲击。

数据显示,受美联储激进升息预期升温与美债收益率飙涨影响,中美利差(10年期中美国债收益率之差)从去年12月初的逾130个基点,降至目前的90个基点。但与此同时,过去两个月海外资本分别加仓500.71亿元与786.73亿元人民币债券。

“尽管中美利差明显收窄,但我们持有中国国债到期策略的实际无风险利差收益并没有明显缩水。”一位全球宏观型对冲基金固定收益部交易主管向记者透露。究其原因,一是过去两个月外贸延续高景气度令人民币汇率一度迭创新高,他们通过外汇衍生品套保锁定了不菲的汇兑收益;二是他们正尝试通过债券衍生品锁定中国国债的利率收益,再通过一定程度的杠杆投资提高收益率,令持有中国国债到期策略的年化无风险利差收益仍能达到110-120个基点。

在他看来,目前海外资本之所以持续加仓人民币债券,还有两个不容忽视的驱动力,一是富时罗素世界政府债券指数(WGBI)将持续调高中国国债权重,不断吸引海外资本提前超配中国国债,以赚取海外资本继续流入的价差收益;二是中国相对宽松的货币政策有助于中国国债价格趋涨,无形间也创造不错的交易性获利机会。

Bluebay Asset Management新兴市场策略师Timothy Ash认为,当前中美利差收窄,或放缓套利资本加仓人民币债券的步伐。但对全球长期投资机构而言,利差收窄绝不是影响他们加仓人民币债券的决定性因素。他们更看重的,是中国国债在其整个投资组合的“作用”——它不仅包括投资收益贡献度,还有在降低投资组合波动性与潜在回撤幅度方面能起到多大的作用。

“目前,越来越多海外对冲基金对中国国债的配置需求,不再是获取多高的利差回报,而是基于降低投资组合波动性与回撤值的需要。”他直言。

(作者:陈植 编辑:包芳鸣)

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息