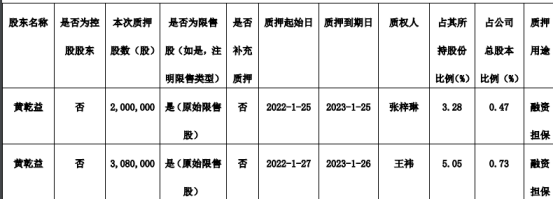

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-11 07:46:19

值得关注的是,1月社融增量超过市场预期,创历史单月最高,社融增速创2021年8月以来新高。

1月信贷“开门红”。2月10日,央行公布的2022年1月金融统计数据报告和社会融资规模数据显示,1月广义货币(M2)同比增长9.8%,同比、环比均表现为增长;新增人民币贷款3.98万亿元,社会融资规模增量为6.17万亿元,双双超过市场预期,均创历史上单月统计新高。

东方金诚首席研究员王青认为,整体上看,1月金融数据显示货币政策充足发力、靠前发力效果已经显现,宽信用过程正在加速,信贷结构明显改善,并正在从此前的政府融资发力转向企业和政府融资双轮驱动。这将为今年上半年稳定宏观经济大盘,对冲需求收缩、供给冲击、预期转弱三重压力提供关键支撑。

M2回升,社融增量创历史新高

1月末,M2余额243.1万亿元,同比增长9.8%,增速分别比上月末和上年同期高0.8个和0.4个百分点。狭义货币(M1)余额61.39万亿元,同比下降1.9%,剔除春节错时因素影响,M1同比增长约2%。2022年1月末社会融资规模存量为320.05万亿元,同比增长10.5%。

值得一提的是,M2创2021年3月以来新高。中国银行(601988)研究院研究员梁斯认为,整体看,1月份金融数据明显回暖既有政策刺激因素推动,也有季节性因素影响。但根据往年经验,预计M2和社融增速难以维持持续性高增长,但仍有望维持在“9”“10”区间内运行。

梁斯分析,从往年经验看,一季度通常是全年信贷投放的最高峰,而1月份也是信贷投放大月,2022年这一现象仍在延续。由于年初金融机构信贷额度充足,出于“早投放、早收益”的原则,金融机构会在一季度加大信贷投放力度,加之近段时间以来央行连续通过降准、降息等方式强化逆周期调节,提升了金融机构对实体经济的支持力度。在贷款规模创新高背景下,银行货币创造能力增强推高了M2增速。

“另一方面,财政政策前置发力支持稳增长,1月新增财政存款5849亿元,比去年同期少增5851亿元,相当于起到了加大货币投放作用。此外,去年1月M2增速回落0.7个百分点,形成了较低的基数,也对本月M2回升起到一定作用。”中国民生银行(600016)首席研究员温彬如是说。

社融方面,2022年1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元;2022年1月末社会融资规模存量为320.05万亿元,同比增长10.5%。值得关注的是,1月社融增量超过市场预期,创历史单月最高,社融增速创2021年8月以来新高。

从结构看,表内贷款、政府债券、直接融资对1月社融多增形成较大贡献。温彬分析,表外融资新增4479亿元,同比小幅多增328亿元,虽然表外融资一改此前的减少趋势,但与去年1月多增的规律基本一致。从结构上看,委托贷款新增428亿元,信托贷款减少680亿元,由于银行信贷额度较为充足,未贴现银行承兑汇票新增较多,为4731亿元,但同比少增171亿元。

东方金诚首席研究员王青表示,除贷款外,1月社融同比增量主要来自政府和企业债券,反映出稳增长政策发力对宽信用的推动作用:政府债券同比多增源于财政政策靠前发力,企业债券融资放量则与宽货币下发行利率走低和基建稳增长提振城投基建配套融资需求有关。

展望未来,王青认为,“考虑到当前房地产市场降温过程仍未结束,市场信心有待进一步修复,接下来几个月新增信贷、社融数据有望继续保持较快同比多增势头。我们判断,着眼于夯实稳增长基础,二季度货币政策在降准、降息方面仍有操作空间。”

信贷开门红,新增人民币贷款创单月新高

数据显示,1月末,本外币贷款余额202.59万亿元,同比增长11.2%。月末人民币贷款余额196.65万亿元,同比增长11.5%,增速分别比上月末和上年同期低0.1个和1.2个百分点。值得关注的是,1月份人民币贷款增加3.98万亿元,是单月统计高点,分别比上月和去年同期多增2.85万亿元和3944亿元。

王青分析,2022年1月信贷投放如期取得“开门红”。不过,1月信贷同比多增规模未能止住贷款余额增速下滑势头,月末贷款余额同比增速较上月末下降0.1个百分点至11.5%,续创2002年6月以来新低。由于年初信贷额度充足,加之“早投放、早收益”,1月新增贷款规模环比高增属季节性现象,但在上年同期信贷投放力度较大的情况下,当月贷款同比多增且多增规模为去年3月以来最高,显示信贷投放力度正在切实加大。

他进一步表示,主要原因在于监管层“稳信贷”态度明确,通过实施降准降息改善商业银行负债端情况并引导LPR报价下调以及对商业银行窗口指导等方式,督促银行加大信贷投放力度并降低贷款融资成本,避免“信贷塌方”。同时,随着基建稳增长发力,基建类贷款需求上升,成为1月需求端拉动贷款同比多增的主要推手。

从结构上看,企(事)业单位贷款增加3.36万亿元,其中,短期贷款增加1.01万亿元,中长期贷款增加2.1万亿元,票据融资增加1788亿元;非银行业金融机构贷款减少1417亿元。“企业中长期贷款结束了2021年下半年以来连续少增的态势。”梁斯分析,虽然受疫情影响,企业对纾困资金的需求仍然较为旺盛,导致短期贷款和票据融资大幅多增。但在逆周期调控加速发力背景下,企业中长期资金需求动力上升,表明对经济预期有所回暖。

居民部门,住户贷款增加8430亿元,其中,短期贷款增加1006亿元,同比少增2272亿元;中长期贷款增加7424亿元,同比少增2024亿元。梁斯表示,居民部门中长期贷款同比少增2024亿元。一方面,在“房住不炒”政策基调下,居民住房贷款融资将继续维持偏紧态势,难以出现明显放松。另一方面,2021年年初房地产市场交易火爆,居民中长期贷款多增幅度较大,造成了高基数。

此外,1月份人民币存款增加3.83万亿元,同比多增2627亿元。其中,住户存款增加5.41万亿元。光大银行(601818)金融市场部宏观研究员周茂华认为,“1月居民贷款少增、存款多增,反映居民1月消费支出与购房需求有所放缓(偏弱)。但居民中长期贷款仍偏弱,主要是房地产需求恢复仍有个过程,随着国内信贷执行政策纠偏与个别房企风险影响逐步淡出,楼市供需两端将逐步回暖。”

(作者:边万莉 编辑:包芳鸣)

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息