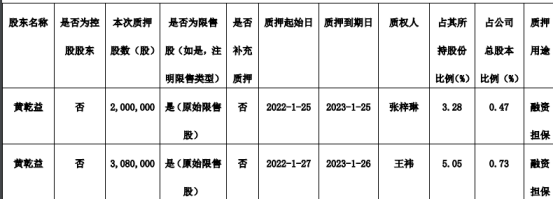

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-11 19:46:02

文|陈述 看懂经济专栏作家

2022年2月10日,人民银行公布1月份金融统计数据,1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元;社会融资规模增量为6.17万亿元,比上年同期多9842亿元,两项月度新增数据均创历史新高,比较好的体现了“充分发力、靠前发力”的政策要求,对实体经济形成了较强的支撑,对于提振经济主体信心、实现稳中求进具有较重要的积极、正向的意义,在融资方面实现了“开门红”。

1月份金融数据“开门红”背后,是监管推动和银行主动作为的集中体现:一方面是金融机构加大了信贷的投放,同时财政部门加快了政府债券的融资进度;另一方面也表明实体经济的需求在逐步恢复。但在对一些结构性数据进行分析后,我们认为,一月份“开门红”之后,融资保持较快增长还有不少难度,银行信贷增长动力转换需要更多时间,金融支持稳增长亦需要更多精准性的举措。

两大力量推动新增融资实现“开门红”

人民银行数据显示,2022年1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。其中住户贷款增加8430亿元;企(事)业单位贷款增加3.36万亿元,票据融资增加1788亿元。社会融资方面,1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元。其中,人民币贷款同比多增3806亿元;企业债券净融资同比多1882亿元;政府债券净融资同比多3589亿元。

从融资新增数据看,金融机构实现了“开门红”,企事业单位贷款是增长的主力军。当月新增3.36万亿创下历史新高,同比多增8100亿元,这一数据表明企业端的融资需求在逐步恢复,同时背后也少不了银行机构的积极主动作为,笔者认识的不少机构从业者,今年1月份基本没有休息,春节假期也多在积极筹备项目。

除了企业端,财政部门也加快了资金筹措和拨付进度。1月份政府债券净融资同比多增3500多亿元;再往前看上个月,政府债券净融资1.16万亿元,同样同比多增3500亿元,表明自去年四季度以来,财政部门积极扩张的意图较为明显。与此相对应,1月份财政存款新增5849亿元,同比少增6900亿元,在融资增加的同时,财政部门还加快了资金拨付进度,力图及早实现实物工作量。

此外,融资增加较多,可能还有一个因素,在人民银行两次引导LPR下行之后,市场利率中枢下行的预期比较一致,银行在目前相对较高的利率水平下尽快放款——即使后续会重定价——也是一个较为理性的经济选择。

后续信贷增长难度较大,应谨慎乐观

综合判断,一月份融资“开门红”是监管推动和银行主动作为的集中体现。但客观判断,在当前经济形势下,信贷投放继续保持当前力度还面临一些结构性因素制约,后续应谨慎乐观,重点需要考虑以下因素:

——居民中长期贷款比较疲软,反应房地产市场不容乐观,房地产对贷款的拉动作用可能有限。1月份,居民中长期贷款(主要是住房按揭)新增7424亿元,环比增加3866亿元,但同比少增2024亿元。

克尔瑞数据显示,2022年1月,TOP一百房企实现销售操盘金额5256亿元,单月业绩规模同比降低39.6%,较2021年月均水平降低43%,1月住房销售大幅下降,表明1月新增居民中长期贷款中,有相当一部分是去年挤压的需求在今年的释放,考虑这一因素,未来居民中长期贷款增长难度不小。

反映居民短期融资需求——进而反映居民消费——的新增短期居民贷款也不甚乐观,1月份同比少增2200亿元,这表明提振居民消费的还需持续发力。

图:近两年居民中长期和短期消费贷款月度新增(亿元)

数据来源:WIND

——企业短期融资增加较多,表明企业总体预期偏弱。1月份,企事业新增贷款中,短期贷款新增1.01万亿元,同比多增4345亿元,短期贷款新增占企业贷款新增的三分之一,短期贷款增加较多,表明企业融资需求更多倾向于满足流动性资金需求,对扩大再生产的意愿相对不足。这一状况虽然近三年都有所显现,但今年尤其明显。

图:近三年企业贷款月度新增(亿元)

数据来源:WIND

进一步出台支持政策,促进精准发力

尽管还有不少困难,但从数据总体上看,1月份融资增长还是较好体现了“充分发力、靠前发力”。后续应在精准发力上下更多功夫。精准发力反映的是信贷边际增长的动力。

从上述分析可以看出,1月份房地产市场仍保持了低位运行的态势,短期内显著改善的可能不大,这表明原先房地产开发带动房地产信贷,进而支撑信贷增长的模式依然难以为继,同时企业预期偏弱也会持续形成对信贷投放的制约,后期如何“精准发力”可能是摆在监管和银行面前共同的题目。应该进一步出台更多支持政策,促进精准发力,可选的政策包括但不限于:

——引导LPR继续下行。市场利率中枢下降最直观的作用是降低实体财务成本。截至2022年1月末,我国社会融资存量320.05万亿元,扣除不存在利息成本的股票融资9.63万亿元之后,市场利率中枢没下降25个BP,简单测算可节约实体财务成本7500亿元。同时利率中枢下降,引导居民预期,可刺激居民消费,对经济增长形成支撑。这一过程中,可采用贷款利率多降一点,存量利率少降一点的非对称方式,引导金融系统继续让利实体经济。

——加大结构性货币政策工具使用。货币政策工具箱开得再大一点,重点提通过结构化的工具,如再贷款、碳减排工具等,支持金融机构向特定领域投放低成本的信贷资源。在可能的情况下,继续下调货币政策工具利率,降低银行融资成本。法定准备金率方面,针对地方法人机构的非对称调整的空间已然不大,后续采用“再贷款支持法人机构,降准支持大型机构”是一个可行的政策组合。

——支持中小尤其是县域法人机构补充资本。近年来,制约县域法人机构信贷投放的一个较为明显的因素是资本金约束。县域法人机构的资本金补充渠道更多依赖行政性的引战、财政注资、专项债支持等,市场化的补充渠道较为缺乏,一些大型银行适用的资本补充工具,如永续债等,县域法人根本无法使用。在这一领域,应进行更积极的探索,支持中小法人机构补充资本,一个创新性的举措是仿照过去农信社改革“票据兑付”的方式,为中小法人补充资本,但具体政策设计应更具约束性,重点指向县域法人实质性的提升治理水平。

本文首发于微信公众号:看懂经济。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息