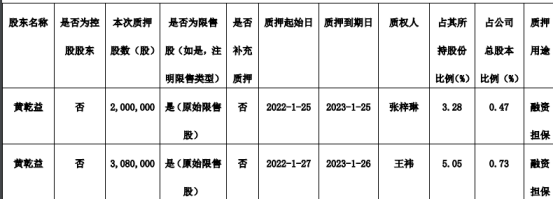

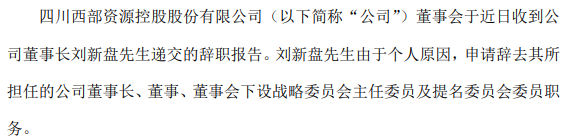

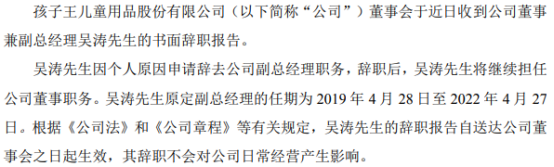

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-11 18:16:05

日前,中国人民银行(以下简称“央行”)公布2022年1月中国社会融资规模增量及2022年1月末社会融资规模存量及其他金融统计数据报告。其中,1月社融增量、信贷增量双双破历史纪录。

信贷增量破纪录

央行数据显示,1月新增信贷规模达到单月统计最高点,人民币贷款增加3.98万亿元,同比多增3944亿元。

交通银行金融研究中心首席研究员唐建伟分析指出,“今年以来,货币政策靠前发力稳增长,央行1月17日下调了MLF和逆回购利率,1月20日LPR报价随之下行,引导金融机构信贷规模增长,还叠加年初素有放量传统,今年的信贷迎来‘开门红’。”

分部门看,企(事)业单位贷款增加3.36万亿元,其中,短期贷款增加1.01万亿元,中长期贷款增加2.1万亿元,票据融资增加1788亿元;住户贷款增加8430亿元,其中,短期贷款增加1006亿元,中长期贷款增加7424亿元;非银行业金融机构贷款减少1417亿元。

“信贷的企业中长期贷款净增规模略高于去年同期,是基建前置发力所致。”中泰证券研究所所长戴志锋表示,1月企业中长期贷款新增较去年同期增加600亿,去年同期企业中长期贷款不弱,预计主要是银行投放节奏更为前置影响,今年在高基数基础仍有微增。

唐建伟也表示,尽管1月为冬日生产淡季,企业生产开工活跃度进一步走低,但政策集中靠前发力叠加银行为实现“开门红”提前储备项目,企业新增信贷总量大幅增长,结构也有明显优化。其中,票据融资仅增加1788亿元,依靠票据冲量的现象基本消失,当月信贷成色不错。

至于住户贷款情况,1月住户贷款增加的8430亿元,明显弱于去年1月1.27万亿元的增量规模。“一方面,有去年地产景气度上行,带来较高的基数。另一方面,地产销售数据较弱,实际需求相对羸弱。”戴志锋认为,“由于居民信贷较去年同期有较大幅度的下降,银行使用企业短贷加票据冲量完成信贷投放任务,1月信贷总量增长大超市场预期,短贷加票据有所冲量,侧面反映稳增长的硬指标任务。结合最近的产业链调研情况,银行普遍表示全年新增信贷目标将与2021年大体持平或略增;基建、绿色金融以及高端制造是主要项目储备。”

多重因素促使社融高增

除1月信贷增量外,2022年1月社会融资规模增量打破了历史记录,为6.17万亿,较往年同期增加9816亿;1月末社会融资规模存量为320.05万亿元,同比增长10.5%。

“市场预期在5.45万亿左右,1月社融新增量大超市场预期。”戴志锋表示。

从构成看,2022年1月对实体经济发放的人民币贷款增加4.2万亿元,同比多增3806亿元,占到社融增量的68%。另外,企业债券净融资5799亿元,同比多1882亿元;政府债券净融资6026亿元,同比多3589亿元;两项合计占社融增量的19%。

社融同比多增的近万亿元,除了来自对实体经济发放的人民币贷款之外,主要来自政府债券。唐建伟指出,“国债和地方债2021年后置发行与2022年前置发行,尤其是新发地方债规模较大,形成了跨年新增社融的强力支撑。”此外,企业债券净融资方面也保持了平稳增加的态势。

戴志锋认为,1月社融总体来看主要是基建发力在支撑,政府债加企业债支撑社融多增5471亿,其中,企业债的发行大部分是城投企业。

另外,1月末,广义货币(M2)余额243.1万亿元,同比高增9.8%,为近1年来最高。唐建伟表示,“这反映了货币政策放松效果明显。具体来看,其增长动力主要源自两个方面:一是对实体经济发放的人民币贷款大幅新增,同比多增3806亿元;二是债券发行保持了较高规模,形成稳定的跨年支撑。”

值得一提的是,1月份狭义货币(M1)余额同比下降1.9%。央行表示,春节前由于企业集中发放薪酬、福利,单位活期存款会向个人存款转移,导致M1减少较多(2022年春节前最后一个工作日为1月30日,而2021年为2月10日)。

“预计一季度货币政策仍有望持续发力。”唐建伟提出,从国内经济面临的下行压力和外部美联储加息时点提前综合来看,我国央行可能还会在一季度窗口期及时开展政策调整,持续释放流动性发力稳增长。预计利率还有进一步调降的空间,MLF、LPR利率仍有小幅下调5~10个基点的可能,其中5年期LPR也可能再次下行。同时,也不排除央行灵活运用降准等操作加强逆周期调节的可能性。

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息