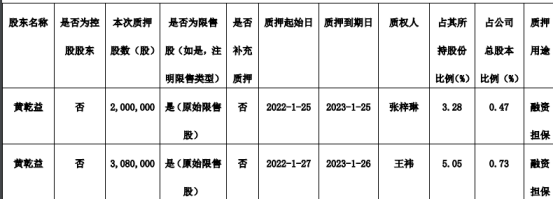

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-14 07:46:01

面对美国通胀“爆表”与美联储激进加息预期升温,人民币汇率显得“岿然不动”。

截至2月11日19时,境内在岸市场美元兑人民币汇率徘徊在6.3590附近,较前一个交易日小幅回落49个基点;境外离岸市场美元兑人民币汇率则触及6.3619,较前一个交易日小幅下跌10个基点。

在一位华尔街对冲基金经理看来,这背后,一是美国通胀“爆表”与美联储激进加息预期升温未能触发美元指数大幅上涨,二是中国外贸延续高景气度给人民币汇率提供了强有力的支撑。

“相比隔夜美股美债资产价格剧烈波动,2月11日外汇市场则显得相对平静,既看不到海外投资机构因美联储紧急升息预期升温而大举沽空人民币,也没有出现资本外流迹象。”一位香港银行外汇交易员向记者透露。这背后,是多数海外投资机构早已消化了美联储激进加息对中美利差收窄的负面冲击。

数据显示,受隔夜美国通胀爆表与美联储激进加息预期升温的影响,10年期美债收益率一度创下2019年8月以来最高值2.05%,令中美利差(10年期中美国债收益率之差)一度收窄至年内新低76个基点。

“但是,这丝毫没有影响海外大型资管机构持续加仓中国债券的步伐。”一位欧洲大型资管机构亚太区首席代表向记者指出。毕竟,中国经济增长基本面稳健与相对宽松的货币政策,助力中国债券价格上涨,且越来越多海外投资机构通过引入丰富的套期保值工具,也能创造相对较高的中美无风险利差收益。

“更重要的是,中国外贸延续高景气度令人民币汇率相对坚挺,正吸引越来越多海外大型资管机构将中国国债视为重要的避险资产。”他坦言。相比中美利差收窄,目前多数全球大型资管机构更关注美联储激进升息或造成欧美金融市场资产剧烈重估,因此他们迫切需要加仓中国国债,有效降低投资组合波动性与潜在回撤幅度。

人民币汇率缘何“稳如泰山”

2月10日,美国劳工统计局公布最新数据显示,美国1月CPI同比上涨7.5%,创下1982年3月以来的最高水平;即便剔除波动较大的食品和能源价格,1月核心CPI也同比上涨6%,创下1982年8月以来最大增幅。

这触发华尔街金融机构骤然押注美联储激进加息以遏制通胀高企压力。

高盛发布报告直接将2022年美联储加息预期上调至连续加息7次,每次加息25个基点,高于此前预期的连续加息5次。

隔夜指数掉期(OIS)市场则预测,交易员普遍预期美联储在3月加息50个基点的几率已达到80%,且5月与6月将分别加息25个基点。

“甚至部分对冲基金开始猜测美联储可能会在下周举行紧急会议宣布加息。”上述华尔街对冲基金经理向记者透露。

但是,相比10年期美债收益率因此大幅飙涨至2.05%,美元指数则“反应迟滞”,截至2月11日19时,美元指数徘徊在95.9附近,较前一个交易日收盘价仅上涨约20个基点。

在上述香港银行外汇交易员看来,这背后,一是去年美国贸易逆差金额扩大,无形间压低了美元指数估值;二是多数投资机构担心美联储如此激进加息或将触发金融市场剧烈震荡,反而不敢买入美债等资产避险,拖累美元指数难以形成上涨态势。

“这令人民币汇率在中美利差大幅收窄与美联储激进加息预期升温的双重压力下,显得相对平稳。”他指出。11日,仅有少数投资机构借入离岸人民币头寸沽空人民币套利,但这种沽空量根本无法撼动人民币汇率走势。

“究其原因,多数参与沽空人民币的海外资本也投鼠忌器。”这位香港银行外汇交易员直言。中国供应链优势令外贸延续高景气度,令任何沽空人民币行为都可能被企业旺盛结汇需求“吞噬”,迫使沽空者认赔出局。更重要的是,早在1月美联储激进加息预期升温期间,多数投资机构已将这个因素计入人民币汇率估值模型,如今他们认为当前人民币汇率已充分反映美联储激进加息等因素,根本不愿参与投机资本的沽空套利行为。

全球资本持续青睐中国国债

值得注意的是,尽管美联储激进加息预期升温与美债收益率大涨令中美利差一度收窄至年内低点76个基点,但海外资本对中国债券依旧“青睐有加”。

多位香港银行债券交易员向记者表示,11日,多家全球大型资管机构仍通过债券通渠道,稳步加仓中国国债与政金债,丝毫不受美联储激进升息预期升温与中美利差收窄影响。

“此前,我们一度担心中美利差跌破舒适区间(90个基点)后,部分海外投资机构可能或放缓加仓中国国债的步伐,但事实上,这种担心是多余的。”一位香港银行债券交易部主管向记者指出。究其原因,如今多数海外投资机构加仓中国债券,绝不是冲着中美利差收益而来,而是借助增持中国国债降低自身全球投资组合的波动性与潜在回撤幅度。

具体而言,伴随美联储激进加息预期升温而来的,是越来越多全球资管机构日益担心全球固定收益类资产面临剧烈的重估风险。尤其当2-10年期美债、5-30年期美债收益率曲线趋于平坦,7-10年期美债收益率一度倒挂的情况下,华尔街投资机构正担忧不同期限美债价格将出现剧烈异常波动,导致自身全球固定收益类投资组合面临未知的风险。在这种情况下,加仓收益率曲线相对稳健的不同期限中国国债,可以有效分散投资风险与对冲投资组合波动性。

一位正在加仓中国国债的海外大型资管机构资产配置部主管向记者透露,目前他们不担心中美利差收窄会令配置中国国债的实际回报“缩水”,因为他们可以引入丰富的债券衍生品进行套期保值锁定无风险利差收益,再加上适度的杠杆投资,令投资中国国债的年化实际无风险利差仍达到120个基点以上。

“事实上,吸引我们持续加仓中国国债的最大驱动力,不再是利差收益高低,而是中国国债的安全属性。”他强调说。

(作者:陈植 编辑:张星)

标签: 稳如泰山

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息