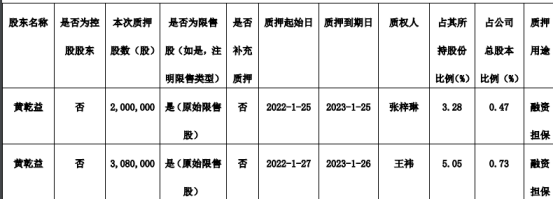

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-11 12:19:44

政策全面发力稳增长,1月社融迎来天量开门红

2022年1月货币数据点评

全文共2899字,阅读大约需要5分钟

文财信研究院 宏观团队

胡文艳

核心观点

受益于财政货币政策齐发力,1月新增社融、信贷规模均创下历史新高,M2增速亦飙升至9.8%,国内金融数据迎来天量开门红,但结构上居民短贷和中长贷明显收缩,表明消费疲弱、地产预期尚未扭转等问题依旧突出。具体看:(1)1月社融增速升至10.5%,连续四个月回升,其中财政货币齐发力下信贷、政府债券与企业债多点开花是主要支撑,表外融资边际改善和股票融资维持景气也发挥了积极作用。(2)1月信贷总量同比多增3944亿元,但信贷结构尚待优化,如企业短贷和票据融资大幅多增是主要支撑,居民短贷和中长贷明显收缩,表明宽货币是信贷高增的主因,实体消费和房地产融资需求仍偏弱。(3)信贷扩张、低基数效应和财政加快发力共同支撑M2增速回升,但受春节错时因素和企业盈利回落影响,M1增速已由正转负。

往后看,预计国内货币政策延续宽松,不排除上半年继续降准降息:一是疫情拖累消费偏弱叠加地产预期尚未扭转,国内经济下行压力仍大;二是美国非农就业与通胀均超预期,美联储或于3月首次加息,也会倒逼国内货币宽松继续前置。

正文

事件:2022年1月份社融增量为6.17万亿元,创下历史新高,比上年同期多增9842亿元;新增人民币贷款3.98万亿元,同为单月统计高点,比上年同期多增3944亿元;货币供应量M1、M2分别同比下降1.9%、增长9.8%

一、信贷、政府债券与企业债多点开花,共致社融迎来开门红

1月份社融增量为6.17万亿元,创下历史单月最高水平,比上年同期多增9842亿元;社融存量增速为10.5%,较上月提高0.2个百分点(见图1-2),连续四个月回升。分结构看(见图3):

(一)人民币贷款、政府债券和企业债是助力社融开门红的主因。一是受国内货币政策加大宽松力度且注重靠前发力,引导金融机构有力扩大信贷投放影响,1月新增人民币贷款(社融口径)同比多增逾3800亿元,是本月社融的最大支撑因素。二是受益于财政加快发力下专项债发行前置,政府债券同比多增3589亿元(见图4),也对社融形成重要助力。三是受国内利率回落较多和基建等配套融资需求回暖影响,企业债券发行市场继续改善,本月企业债净融资额亦同比多增1882亿元。

(二)表外融资边际改善和股票融资维持景气也均有利于社融高增。一是随着资管新规过渡期结束,加上货币政策“稳增长”目标已被置于更加突出的位置,国内表外融资收缩压力有所缓解,本月新增表外融资由负转正,且在去年偏高的基数上还同比多增328亿元。其中,委托贷款同比多增337亿元为主要贡献力量,信托贷款同比亦少减少162亿元,未贴现银行承兑票受高基数的拖累同比减少171亿元。二是受资本市场政策暖风频传影响,非金融企业股权融资规模继续维持景气同比多增448亿元,对社融的支撑日趋提升。

二、信贷总量大幅扩张,但地产消费疲弱导致居民贷款萎缩

1月份金融机构新增人民币贷款3.98万亿元,同样也是单月统计高点,比上年同期多增3944亿元(见图5);各项贷款余额增速为11.5%,较上月回落0.1个百分点。结构上,企业短贷和票据融资大幅多增是主要支撑,居民短贷和中长贷明显收缩,表明央行加大“窗口指导”是本月信贷总量高增的主因,实体消费和房地产融资需求则仍偏弱,国内信贷结构尚待优化。预计政策持续加力下信贷继续改善可期,但居民短贷和中长贷偏弱,反映出消费改善和房地产预期扭转仍有待进一步观察。

(一)企业端:短贷与票据同比大幅高增,中长贷亦创单月新高增至2.1万亿元。1月份,新增非金融性公司及其他部门贷款3.36万亿元,同比大幅多增8100亿元(见图6)。其中,受益于央行连续降准、降息,加大“窗口指导”推动信贷有力加快投放,本月企业新增短贷首次突破万亿元,同比多增4345亿元;票据融资继续冲量,同比多增3193亿元;此外企业新增中长期贷款亦创历史新高增至2.1万亿元,在去年高基数的基础上同比继续多增600亿元,结束连续六个月的同比减少(见图7)。企业信贷规模大幅改善:一是源于货币政策明显更加主动有为、更加积极进取且注重靠前发力,央行加大了对金融机构信贷投放的引导,以稳定市场预期、稳住宏观经济大盘;二是随着财政政策同样加快发力,基建等配套融资亦有所增加;三是房地产监管政策边际放松,也有利于前期过度收紧的房地产企业融资纠偏与改善。

(二)居民端:消费疲弱拖累短贷收缩,地产预期尚未扭转导致中长贷同比减少。1月份居民部门新增贷款8430亿元,同比少增4270亿元(见图6)。其中,居民新增短贷约1000亿元,同比减少2272亿元(见图8),也低于近五年同期历史均值,表明受国内疫情加重影响,服务业、消费恢复偏弱导致居民消费类融资需求下降。同期居民新增中长贷7424亿元,同比减少2024亿元,连续两个月同比为负(见图8),表明房地产市场预期仍未明显扭转,居民购房意愿仍偏弱,如1月份国内30大中城市商品房成交面积同比下降约30%,降幅较上月还有所扩大,也反映出国内房地产市场需求总体偏冷,未来房地产投资仍面临较大下行压力。

三、信贷扩张与财政发力支撑M2回升,春节错时和盈利回落拖累M1转负

1月末M2同比增长9.8%,增速较上月大幅提高0.8个百分点(见图9),原因主要有三:一是信贷扩张导致贷款创造存款的信用货币创造加快,支撑M2增速大幅回升。二是去年同期基数下降也有利于M2增速提高,如2021年1月M2增速较上月回落0.7个百分点,有利于支持今年货币增速回升(见图9)。三是本月财政存款环比虽有所回升,但同比减少5851亿元,表明今年财政发力明显前置,财政支出总体增加,有利于阶段性增加同时段银行体系存款,亦会对M2形成一定支撑。

1月末M1同比下降1.9%,增速较上月降低5.4个百分点(见图10)。其中,单位活期存款占M1的比重超过80%,其增速由去年12月的2.8%降低至今年1月的-5.3%,是M1大幅回落的主因,同期M0增速则较上月提高10.8个百分点。单位活期存款增速下降:一是主要受春节错时的影响,如春节前由于企业集中发放薪酬、福利,单位活期存款会向个人存款转移,此时M1减少较多,2022年春节前最后一个工作日为1月30日,而2021年为2月10日、2020年为1月23日,导致2021年1月M1增速在低基数的影响下飙升到14.7%,拖累今年1月M1增速转负。二是企业盈利回落也不利于M1增速回升。根据央行测算,剔除春节错时因素影响,2022年1月M1同比增长约2%,亦处于偏低水平,表明随着企业盈利回落,企业现金流亦趋于边际恶化。

1月M1与M2增速剪刀差大幅扩大6.2个百分点,由上月的-5.5%降至-11.7%(见图10),若剔除春节错时因素影响,M1与M2增速同样仍将走阔至-7.8%左右,表明当前国内经济下行压力仍偏大。

四、预计货币政策延续宽松,不排除上半年继续降准降息

一是疫情拖累消费偏弱叠加地产预期尚未扭转,国内经济下行压力仍大。其一,受奥密克戎变异病毒在国内扩散影响,2022年春节前后国内月均新增新冠肺炎确诊病例已仅次于2020年1-2月份,今年一季度消费大概率延续疲态,对GDP增速或造成重要拖累;其二,无论是从房地产销售面积、房地产投资还是与房地产相关的居民中长贷数据看,当前国内房地产市场预期依旧偏弱,但与房地产相关行业增加值占GDP的比重近三成,地产预期若迟迟未得到有效扭转,将进一步加剧经济失速风险;其三,除了消费、地产疲弱外,全球本轮通胀远远高出市场预期,原材料成本居高不下,持续挤占中下游中小微企业利润,也将削弱经济增长韧性,如1月份小型企业制造业PMI创下2020年二季度以来新低,且已连续9个月处于荣枯线下方。

二是美国非农就业与通胀均超预期,美联储或于3月首次加息,也会倒逼国内货币宽松继续前置。一方面,美国1月新增非农和通胀数据均远超市场预期,导致美联储3月首次加息成市场共识,且市场预计美联储年内或至少加息3次,同时将于3月初结束本轮资产购买,预计大概率在年中左右开启缩表进程,美联储本轮货币收紧明显步伐更快、力度更大。另一方面,国内货币政策虽“以我为主”,但根据历史经验,美联储持续加息后会对我国降息形成一定制约,加上为继续配合财政前置发力,不排除上半年国内再次降准、降息。

本文首发于微信公众号:明察宏观。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

标签: 货币政策

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息