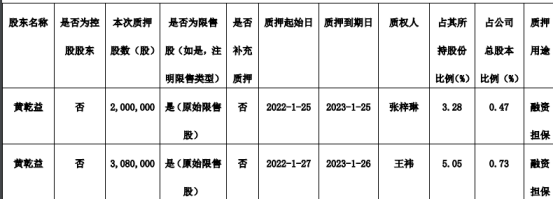

汇宇制药股东黄乾益质押508万股 质押期限至2023年1月26日

2022-02-11 07:46:24

“(新增)规模全都超预期,尤其是社融。”近期降准降息接连落地,政策开足马力,一位业内分析师向记者感叹1月金融数据“爆表”。

据央行2月10日公布的统计数据,1月社会融资规模增量为6.17万亿元,人民币贷款增加3.98万亿元,均创历史单月新高。广义货币(M2)同比增速达9.8%,环比跳升了0.8个百分点。

分析认为,1月社融、信贷增量创新高,既有季节性因素,更是为对冲经济下行压力,国内加码政策的效果释放。不过从结构看,居民与企业“一冷一热”。其中较受关注的个人房贷(对应住户部门中长期贷款)1月增量为7424亿元,少于去年同期的9448亿元,“主要是房地产需求恢复仍有个过程。”分析称。对于数据会不会保持强劲,业内目前有一定分歧。

6万亿+!单月社融增量规模冲到历史榜首

根据央行披露的数据,初步统计,2022年1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元,同比增长10.5%。对比历史数据,1月社融增量创下新高。

谁在拉动?其中,对实体经济发放的人民币贷款占到社融增量的68%,单月信贷增量也是历史最高;政府债券和企业债券也同比明显多增,两项增量合计占社融增量的约20%。

地方政府专项债发行较去年前置,是政府债券融资强劲的原因,而对于社融中贡献度最高的信贷,光大银行(601818)金融市场部宏观研究员周茂华分析称,1月信贷大增主要受季节性因素、稳增长政策与工业企业开工等因素推动。

“一是按照历史经验,银行往往在年初加大信贷投放力度,早投放早收益,一般占全年信贷投放额度较大比重;二是为对冲新的经济下行压力,国内加大加强逆周期与跨周期政策协同,政策效果释放,实体经济融资需求改善;三是今年春节假期相对往年后置及各地倡导就地过节,利好工业企业开工,带动信贷需求。”周茂华说道。

此外,在(去年12月)降准、(今年1月)降息政策接连落地后,反映货币供应量的M2同比增幅达到9.8%,环比跳升了0.8个百分点。不过受春节前企业集中发放薪酬福利影响,单位活期存款向个人存款转移,导致狭义货币(M1)同比下降1.9%。

居民与企业“一冷一热”,个人房贷增量温和上涨

整体数据表现强劲,但从结构看,居民与企业呈现“一冷一热”。1月住户贷款增加8430亿元,明显低于去年1月1.27万亿元的增量规模;企(事)业单位贷款增加3.36万亿元,高于去年1月2.55万亿元的增量规模。

新京报贝壳财经记者注意到,较受关注的个人房贷(对应住户部门中长期贷款)1月增量为7424亿元,虽环比去年后几个月有所增长,但仍少于去年同期的9448亿元。记者1月采访了北京、上海、深圳、广州、自贡、北海等多个地区的银行信贷人员,大多表示房贷额度“回血”且放款提速。

为何1月房贷数据只是温和上涨?周茂华认为,居民中长期贷款偏弱,主要是房地产需求恢复仍有个过程,随着国内信贷投放“纠偏”与个别房企风险影响逐步淡出,楼市供需两端将逐步回暖。弘则FICC分析师施琪提到,地产的信贷扩张目前在销售端还不是特别明显。

此外,反映居民消费需求的住户部门短期贷款也仍显偏弱,而企业投资则比较乐观。分析认为,1月企业中长期贷款同比多增,加上国内稳增长政策效果逐步显现,供应瓶颈、原材料与物流成本压力,电力供应紧张等因素有所缓解,企业对经济前景偏乐观。

数据会继续保持强劲吗?“经济底”即将出现?

在1月金融数据总量“爆表”后,业内对后市展望有一定分歧。

周茂华认为,预计社融、信贷将继续保持强劲。一是国内逆周期与跨周期政策效果继续显现,国内降准、降息、结构性支持工具,商品保供稳健措施,国内房地产市场与基建投资回暖,有望带动实体信贷需求明显改善等;二是地方政府专项债发行较去年同期明显前置,专项债发行量同比有望多增,去年上半年专项债发行量基数相对低;三是疫情对全球供应链、航运物流影响呈现趋缓迹象。

国金宏观赵伟团队认为,“政策底”已夯实,稳增长“三步走”正在进行时,带动需求逐步改善,“经济底”或即将出现。

不过国泰君安研究所固定收益首席分析师覃汉认为,1月金融数据确实好转,但可持续性存疑。在超预期的总量数据之外,更需要关注的是结构恶化隐含的经济下行压力,货币向信用传导不畅的问题仍旧存在。而实体内生性融资需求乏力也还没有明显好转,这反过来意味着依靠“窗口指导”的“冲量”很难持续,提振经济的时滞还会很长。

新京报贝壳财经记者 程维妙 编辑 徐超 校对 杨许丽

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息