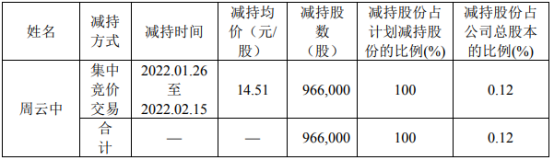

精华制药股东周云中减持96.6万股 减持股份均价为14.51元/股

2022-03-07 17:50:17

商户张贴的收款码。

“之前是担心旧码(指个人收款码)不能用了,不过这两天确认能正常收款,和之前没变化。”个人收款码新规于3月1日正式实施后,一家小型快消商品店店主对新京报贝壳财经记者说道。

此前,“个人收款码能不能继续用”的话题曾引发关注,很多使用微信、支付宝个人收款码的小商户慌了神,因为个人收款码与商户码在收费标准上有明显差异。

新规实施后,贝壳财经记者在流动水果摊、街边小吃店、手机维修店、自营便利店等多个小微商户处也进行了消费测试,扫商家个人收款码都能正常付款。

个人收款码之外,本次新增了“个人经营收款码”,商户可以自由选择是否使用。同时,聚合收款码的宣传近期也火热了起来。这几者有何区别?商户会如何选择?换与不换之间,商户会考虑哪些问题?

实测:“旧码”正常用,要不要换经营码自己说了算,聚合收款码宣传火热

“我们在这儿经营十来年了,大概2016年移动支付兴起后就申请了支付宝和微信支付的个人收款码,现在平均每天收款超过100笔,3月1号后还照常在用,没有影响。”近日,一位小吃店店主对记者表示,她关注到了个人收款码新规,一直在等通知要不要换,目前还没有收到。

另一家手机维修店店主则是主动咨询了支付机构。“因为之前申请收款码时,我就是在微信支付和支付宝后台主动申请的,他们把码贴邮寄过来。所以这次我也主动问了(要不要换成个人经营收款码),他们说是自愿原则。”该店主称。

此外,记者在流动水果摊、自营便利店、小型快消商品店等多个小微商户处也进行了消费测试,扫商家个人收款码都能正常付款。

微信支付和支付宝在2月22日公告中均表示,根据央行相关政策和支付清算协会自律要求,3月1日后,个人收款码可继续使用,原有个人收款码不停用、不关闭、功能不变。

要不要申请个人经营收款码也是商户自己说了算。微信支付在公告中称,3月1日后,结合用户收款情况,将陆续通过微信收款助手消息通知等方式发出邀请,在用户自愿情况下提供个人经营收款码。支付宝也称,将结合用户的收款特征,对用户发出个人收款码升级邀请,在尊重用户选择的前提下,提供个人收款码升级服务。对于想申请的用户,两家机构也开放了申请入口。

与此同时,关于聚合收款码的宣传也火热了起来。近日走访中,贝壳财经记者尚没有遇到已使用个人经营收款码的商户,有的商户申请了聚合收款码。

聚合收款码就是将支付宝、微信支付、银联、京东支付等主流支付方式“统一”为一个收款码。其背后是收单市场更深层的混战,银行、支付机构等都想在其中分一杯羹,因此不同码牌背后是不同的收费标准、到账时间等。

商户张贴的收款码。左侧红色是聚合收款码,右侧为支付宝、微信支付个人收款码。

换还是不换“个人经营收款码”?商户最关心使用成本高低

在增设“个人经营收款码”前,商户所用的支付宝和微信收款码分为个人码和商户码两类,一大区别是前者不必一定要有营业执照,而后者需要。从前端看也有差别,比如用户可以自行打印个人收款码,所以会看到很多小商户的收款码并不统一,有些直接用白纸打印;商户收款码则是官方寄送物料(收款码牌或码贴)。又如个人收款码二维码中间是用户个人头像,商户码的二维码中间则是“¥”符号或无图案。

增设“个人经营收款码”时,权威人士明确,个人经营收款码也可以用于没有办理工商登记注册的个人,且功能强大了,可接受信用卡付款,还比个人收款码能更好地实现交易风险防控。

对于是否换码,受访商户们最关心的还是成本问题。“比如微信支付的个人收款码,我在之前申请和使用过程中都没有费用,只有提现到银行卡时才收费,标准是0.1%,也就是提1000块收1块,有活动时会更便宜或者免费。”前述手机维修店店主称。

事实上,去年10月央行发布收款码新规通知时,就明确不要增加商户成本;新规正式实施前,支付清算协会有关负责人进一步称,对申请个人经营收款码的小微商户、个人经营者,按照“就低不就高”原则,参考个人收款码标准收费,减少商家财务成本。

个人收款码现阶段是什么收费标准?贝壳财经记者从商户和支付宝客服处了解到,在行业整体降费让利的背景下,从2018年开始,支付宝个人收款码提现就是免费的,目前未明确优惠政策持续到何时。支付宝在2月22日的公告中称,用户升级至“个人经营收款码”的过程也完全免费,升级后,原有的收钱免费、提现免费等权益将继续享有,还将会享有更高的“敢收敢赔”保障额度等权益。

微信支付在3月3日的公告中称,自去年9月1日起,开展了个人收款码用户降费让利活动,支持零钱提现手续费减免,符合该活动规则的用户都可以参加,活动将持续到2024年9月30日。另据腾讯客服3月4日介绍,微信支付对于新增的个人经营收款码,支持免费获取及免费提现,保证申请用户的成本无明显增加。

聚合码加入“混战”,商户关心安全和到账速度

本次新规实施前,关于聚合收款码的推广宣传也火热了起来。贝壳财经记者注意到,工行、建行、农行等近期都发布了自家聚合码的推广公告。其中,工行称,只需身份证、银行卡、店铺照片即可在线办理;农行则需要用户提供营业执照。

和微信支付、支付宝的收款码一样,聚合收款码当前也很常见,其优势是不论用户使用支付宝、微信支付或其他主流支付方式,扫同一个码都可以付款;劣势是费率相对更高,因为涉及的机构要在其中分润。

以银行的聚合收款码为例,用户入账资金直接进绑定的银行储蓄卡,免去了提现费用,不过收款不免费。“我们行的手续费标准跟用户卡内余额有关,比如用户绑定的银行卡3月日均活期余额是1万元,下月收款的免费额度就是10万元,是这样十倍的额度。超过免费额度收取0.3%的手续费,隔天到账。”一位银行专员称。

除了银行和支付宝、微信支付,还有其他支付机构也混战在收单市场,贝壳财经记者走访中也看到了乐刷、银盛、京东支付等第三方支付机构的聚合码。

商户们选择聚合码的标准不同。有的店主要求比较简单,“有喇叭就行,要不别人偷换了你的码都不知道”;有的店主则是对平台提供的增值服务有要求,希望服务平台支持交易统计、统一对账等。

一家小型自营便利店店主最在意到账速度,“我们把支付宝、微信支付和一个聚合收款码都贴在柜台,客户愿意扫哪个都可以。贴出来的这个聚合码费率是0.6%,能实时到账。还有一个聚合码收起来了,虽然费率更低(为0.38%),但隔天才能到账。”该店主称。

另一家小吃店店主也关心到账速度,他遇到过小型机构服务器卡顿的情况,“说是实时到账,卡顿起来起码半个小时才能到。”这让他很不放心,因此他更在意提供服务的机构类型,目前使用一家国有银行的聚合收款码,虽然隔天才能到账,但“至少不会倒闭或跑路”。

采写、摄影/新京报贝壳财经记者 程维妙

编辑 岳彩周 校对 郭利

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息